הסנה

חברה ישראלית לביטוח נוסדה בשנת 1924 והפסיקה לפעול בשנת 1992 כאשר

חברות הביטוח "כלל" ו"מגדל" קבלו לטיפולן את כל הפוליסות של החברה בביטוח כללי

בענפי ביטוח דירה ורכב פרטי ומסחרי עד 4 טון (נזקי רכוש) וביטוח בתי עסק בסכומי

ביטוח שאינם עולים על שלושה מליון דולר. החברות לקחו על עצמן גם את הטיפול בתביעות

פתוחות של הסנה באותם ענפים.

הקמת החברה היתה בישיבה של קבוצת יזמים

המקורבים להסתדרות בשנת 1924 בה הוחלט להקים קופת אחריות לביטוח חיים בשם "חיים"

ולקדם רכישת זכויות של חברה אחרת שהיתה באותה תקופה בשלבי הקמה בשם "הסנה". מקורות

המימון היו: ארגון פועלים יהודיים באמריקה, חברת העובדים וסיוע מעיריית תל-אביב.

עוד על האופן שבו נוסדה החברה

בכתבה בעיתון

"דבר" משנת 1964 מאת אליהו מונצ'יק.

במרוצת

השנים גדלה חברת "הסנה" והיתה לחברה גדולה. בתקופת השיא הגיעה הפעילות לכדי 50%

מהפרמיות בארץ. במהלך שנות השמונים הפכה הסנה לקבוצת הביטוח הגדולה ביותר וכללה

בנוסף לסוכנויות ביטוח גדולות שהיו בבעלותה את חברות הביטוח: בידרמן (שהפכה מאוחר

יותר להכשרת הישוב), החברה הישראלית לביטוח משנה, הסנה אינשורנס קומפני יו.קיי.,

שמיר, דקלה, שמשון, צור, ורותם (שהתמקדה בביטוח כללי באמצעות סוכנויות ביטוח

וביניהן חברת "אושיות" כאשר הפסיקה לפעול כחברה ופעלה כסוכנות ביטוח). בשנים 1990 ו

-1991 (שנתיים לפני הספקת פעילותה) הגיעה הסנה מבחינת התפוקה למקום הראשון בביטוח

כללי ולמקום השני בביטוח חיים. כל תושבי המדינה הכירו בזמנם את פזמון הפרסומת: "מה

שבטוח ביטוח ומה שבטוח הסנה"...

חברת "הסנה" בטחה את שיירות הרכב שעלו

לירושלים בתקופת המצור והיו מבטחים שנתנו כיסוי לפי פוליסות ביטוח חיים ללוחמי

תש"ח.

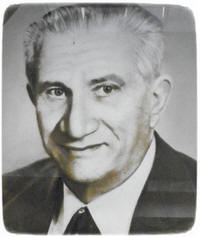

מיכאל

נוסבוים, ניהל את חברת

הסנה ובנה את התשתית הכלכלית האיתנה של החברה. נוסבוים, שימש גם כיו"ר אגוד חברות

הביטוח בין השנים 1969 עד 1972.

בנו, גד נוסבוים ממשיך את דרכו ומכהן כמנהל בכיר

בחברות הביטוח אליהו ומגדל.

יש

הטוענים, כי הפסקת הפעילות מקורה בהסתבכות כספית שהחלה כאשר ניסתה החברה בהנהלת איתן אבניאון

להיכנס לעסקי

ביטוח משנה

בחו"ל. הפרמיות שהגיעו לחברה בתחילת הפעילות בחו"ל לא הצליחו לכסות על עלות

התביעות. מנגד, טוענים, כי ההסתבכות החלה לאחר שעברו יותר מעשר שנים מיום ביצוע

העיסקה. כמו כן יש הטוענים, בביטוח כללי נקבעו לא פעם מחירי ביטוח על בסיס שיקולי

רכישה ונתח שוק ולא לפי כדאיות כלכלית וללא חיתום על בסיס אקטוארי.

עד עצם היום הזה נמצא גם מי שטוען שניתן

היה למנוע את קריסת הסנה וכי המצב היה פחות גרוע מכפי שהדברים נראים. אחת הטענות

היא שלו הסכימו המבטחים להעביר ל"קרנית" את תביעות ביטוח חובה של הסנה (דבר שבסופו

של דבר קרה בעקבות הפסקת הפעילות) ניתן היה למנוע את סגירת החברה. טענה נוספת,

מצביעה על כך שהמבטחים אשר "ירשו" את תיקי הביטוח של הסנה הרוויחו סכומים נאים, וכי

למעשה ניתן היה להציל את החברה בהזרמת כספים נוספים אשר נדרשו להגדלת ההון העצמי של

החברה בה בשעה שהשותף אשר אמור היה לאשר את הזרמת הכספים לחברה שהה בחו"ל מסיבות

אישיות ולא יכול היה להתפנות לטיפול במשבר שנוצר.

יש

הטוענים, כי הפסקת הפעילות מקורה בהסתבכות כספית שהחלה כאשר ניסתה החברה בהנהלת

יש

הטוענים, כי הפסקת הפעילות מקורה בהסתבכות כספית שהחלה כאשר ניסתה החברה בהנהלת