|

למדריך תביעות

חוזר יישוב תביעות

חוזר איסוף מידע סטטיסטי לגבי יישוב

תביעות

חוזר

יישוב תביעות ושכ"ט שמאי הביטוח

בכתבה

בשם "מדוע

השמאים אמורים להכיר את תנאי הפוליסה והחוק"

התייחסתי לנושא ביטוח חסר בהערכת השמאי. בכתבה

בשם "מדוע

השמאים אמורים להכיר את תנאי הפוליסה והחוק"

התייחסתי לנושא ביטוח חסר בהערכת השמאי.

לאחרונה נתקלתי בשני מקרים בהם משרדים גדולים של שמאי ביטוח (שאגב, אינם חברים

באיגוד שמאי הביטוח בישראל) ערכו שומה שאינה נכונה מבחינה מקצועית בחישוב ביטוח חסר

ובמקרים של הפרש משמעותי בין ערכי

כינון

(חדש תמורת ישן) וערכי

שיפוי

(ישן תמורת ישן) עשויה לקפח את

המבוטח בחישוב הפיצוי המגיע לו לפי ערך שיפוי.

למה הכוונה?

חישוב

ביטוח

חסר

נקבע כידוע לפי הנוסחה הבאה:

פיצוי =

הנזק

X

סכום הביטוח

ערך הרכוש

כלומר, לפי הנוסחה הנ"ל אם מבוטח רכש ביטוח ע"ס 100,000 ₪ לרכוש השווה, נניח

200,000 ₪, הרי שהוא נחשב למעשה כמבטח של עצמו באופן יחסי לסכום הביטוח חלקי ערך

הרכוש ובדוגמא שלנו הוא אמור לקבל 50% מכל נזק הואיל והמונה (סכום הביטוח) קטן

מהמכנה (ערך הרכוש). הווה אומר נזק של 50,000 ₪ יקנה פיצוי בגובה של 25,000 ₪.

כאשר מחשבים תגמולי ביטוח לפי ערך כינון, הרי שסכום הביטוח מתחלק בערך הרכוש כחדש

ומוכפל בסכום הערכת נזק לפי ערך כינון.

כאשר מחשבים תגמולי ביטוח לפי ערך שיפוי, הרי שסכום הביטוח מתחלק בערך הרכוש לפי

ערך שיפוי ומוכפל בסכום הערכת הנזק לפי ערך שיפוי.

כלומר אם חישוב ביטוח החסר הביטוח בדוגמא לעיל נעשה לפי ערך כינון, לפי הנוסחה

הפיצוי יהיה:

נוסחה ראשונה

פיצוי (25,000)=

הנזק (לפי ערך כינון 50,000)

X

סכום הביטוח (100,000)

ערך הרכוש (לפי ערך כינון 200,000)

אולם בחישוב תגמולי ביטוח לפי ערך שיפוי, ושמאי הביטוח כולם יודעים לפרט ומפרטים

בהערכות שלהם את הסכום המגיע למבוטחים לפי ערך שיפוי בנפרד, סכום הנזק הוא קטן יותר

הואיל והבסיס של חישוב ערך שיפוי הוא לפי ערך שוק (ערכו של הרכוש כמשומש) ולא לפי

ערכו של הרכוש לפי ערך כינון (שהוא ערכו כחדש). כלומר לפי הדוגמא שלנו נניח שערכו

של הנזק המוערך לפי ערך כינון ב 50,000 ₪ יוערך לפי ערך שיפו בסכום נמוך יותר, נניח

ב 30,000 ₪. ובמקרה הנדון, מה שראיתי במו עיני (הפרטים שמורים במערכת...) נעשה ע"י

שני המשרדים הנ"ל החישוב הבא

כלומר אם חישוב ביטוח החסר הביטוח בדוגמא לעיל נעשה לפי ערך שיפוי, לפי הנוסחה

הפיצוי יהיה:

נוסחה שניה

פיצוי (15,000)=

הנזק (לפי ערך שיפוי 30,000)

X

סכום הביטוח (100,000)

ערך הרכוש (לפי ערך כינון 200,000)

כפי שתוכלו לראות, לפי הדוגמא בטבלה הנ"ל, הטעות היא במכנה הואיל ובמקרה של חישוב

ביטוח חסר לפי ערך שיפוי, לא רק סכום הנזק המוערך קטן לעומת ערך כינון אלא גם ערך

הרכוש אמור להיות נמוך יותר לעומת ערך הרכוש לפי ערך כינון הואיל וערכו של רכוש

משומש נמוך יותר מערכו של רכוש חדש (כלומר, ערך הרכוש לפי ערך שיפוי לעומת ערך

כינון, חושב לצורך הדוגמא בהתאמה להערכת הנזק, כלומר בהפחתה של 40%).

על כן החישוב הנכון במקרה של פיצוי לפי ערך שוק, צ"ל:

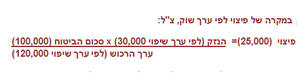

נוסחה שלישית

פיצוי (25,000)=

הנזק (לפי ערך שיפוי 30,000)

X

סכום הביטוח (100,000)

ערך הרכוש (לפי ערך שיפוי 120,000)

כפי שראינו בדוגמא לעיל, הטעות בשיטה השגויה של שני המשרדים (לפי הנוסחה השניה),

מקפחת את המבוטח בסכום של 10,000 ₪ (שהוא ההפרש שבין 15,000 ₪ לפי הנוסחה השניה

לבין 25,000 ₪ בנוסחה השלישית) וזאת כאשר הסכום המגיע למבוטח באמת, הוא כאמור הסכום

הגבוה יותר לפי הנוסחה השלישית.

אכן, התוצאה היא שבחישוב

ביטוח חסר

לקביעת תגמולי ביטוח לפי ערך כינון לעומת חישוב ביטוח חסר לפי ערך שיפוי, לפעמים

כדאי מבוטח לוותר על אופציית הכינון לפי הפוליסה ולקבל תגמולי הביטוח לפי ערך שיפוי

ולא לפי ערך כינון, אולם לדרוש ולהקפיד על כך שהחישוב ייעשה לפי הנוסחה השלישית

והאחרונה בכתבה זו ובכך לקבל סכום גבוה יותר של תגמולי ביטוח (שהוא הסכום אשר מגיע

למבוטח לפי תנאי הפוליסה).

קבלת תגמולי הביטוח לפי ערך שיפוי, אינה מונעת מהמבוטח לשקם את הנזק הואיל והוא

רשאי לשקם את הנזק או לא לשקם אותו לפי ראות עיניו. העניין החשוב במקרה זה הוא קבלת

סכום תגמולי ביטוח גבוהה יותר בחישוב

ביטוח חסר

לפי ערכי

כינון

(חדש תמורת ישן) לעומת חישוב לפי ערכי

שיפוי

ישן תמורת ישן

לסיכום אציין, שאיני

יודעת אם שמאים נוספים עושים שימוש בנוסחה השגויה והמקפחת הואיל ובתיקים בהם אני

מטפלת בדרך כלל, אם לא תמיד קיימים סעיפי הרחבה המונעים מחברות הביטוח לעשות שימוש

בסעיף ביטוח חסר ועל כן המקרים המגיעים אלי הם בעיקר של לקוחות המבקשים לקבל חו"ד

בתביעות ביטוח לפי פוליסות שנערכו ללא מעורבות שלי כיועצת

לניהול סיכונים בתחום הביטוח הכללי.

בכל מקרה, אם מדובר

בתופעה שאינה נקודתית, הרי שאותם משרדי שמאים ידועים ומוכרים עשויים לחשוף את

המבטחים העובדים מולם לתביעה ייצוגית כנגדם מצד המבוטחים בשל קיפוח בחישוב הסכום

המגיע להם לפי סעיף ביטוח חסר.

מבחינת פסיקה, לא עלה

בידי למצוא פסקי דין בנושא הנדון הואיל ויישוב תביעות גדולות נעדה במרבית המקרים,

אם לא בכולם בדרך של הסכם בין המבוטח לבין המבטח כאשר הפיצוי המוסכם הוא במרבית

המקרים נמוך מסכום התביעה המקורית של המבוטחים אשר מודעים מראש, כי בכל מקרה לא

יקבלו את מלוא הסכום מחברת הביטוח, כפי שקרה למשל

במקרה של השריפה באיקאה.

מקרה אחד של פסיקת בית

המשפט, אם כי בית המשפט לתביעות קטנות, עלה בידי למצוא ומסקנות בית המשפט דומות

לאמור בכתבה זו להלן, כפי שתוכלו לראות בפס"ד שניתן ע"י השופט בדימוס גבריאל שטרסמן

בתק

001745/07

מרקוביצי נגד הפניקס. |