עמית גל, המפקח על

הביטוח, פרסם בסוף שנת 2024, דוח מפורט ביותר המציג את אופן פעילותה של המחלקה

לפניות הציבור ברשות הפיקוח על הביטוח בראשותו של ודיע עואד, סגן בכיר לממונה על

שוק ההון, ביטוח וחיסכון.

לפי הדוח שפורסם,

סה"כ הכספים ששולמו למבוטחים (הפונים) ע"י הגופים המפוקחים

בעקבות פנייתם לרשות בשנת 2023 28,739,793 ₪

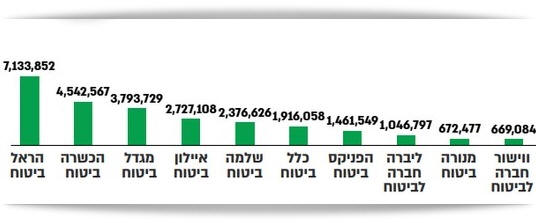

רשימת חברות הביטוח ששילמו פיצוי לכלל המבוטחים בשנת 2023

בסכום כולל העולה על חצי מיליון שקלים, לפי דוח הפיקוח על הביטוח:

להלן הדוגמאות לחיוב חברות הביטוח לאחר בירור הפניות במחלקת

פניות הציבור של הרשות הממונה על שוק ההון ביטוח וחיסכון לשנת 2023, כפי שהן

מופיעות בדוח הפיקוח על הביטוח:

ביטוח רכב

1.

פיצוי לרכב שנפגע

התקבלה פניית ציבור של תביעת צד ג' בביטוח

רכב

רכוש. על פי המתואר בפניה משאית לפינוי אשפה של קבלן מטעם העירייה הפילה בטעות על

חומת ביתו של המבוטח פח אשפה מוטמן, כתוצאה מכך נהרסה חומת ביתו ונגרם נזק לרכב

שחנה במקום. התובע (נפגע צד ג') פנה לרשות שוק ההון, ביטוח וחיסכון לאחר שתביעתו

לפיצוי בגין נזקים שנגרמו לרכוש על ידי המבוטח שולמו באופן חלקי על ידי חברת הביטוח

בהסתמך על דוח השמאי מטעמה. חברת הביטוח הסכימה לשלם פיצוי כספי חלקי של 24.448 ₪

שהוגדר על ידה כסכום שאינו שנוי במחלוקת. לאחר בחינה של כלל החומר המצוי בתיק לרבות

תמונות של הנזקים שנגרמו לרכוש המבוטח התקיים שיח עם החברה בו הובהר לחברה כי עליה

לשאת בהוצאות התיקון במלואן. בעקבות התערבות הרשות - החברה העבירה לזכות התובע

את יתרת התשלום בסך 15.055 ₪

2. תשלום

תביעה

לא בהתאם למצג שהוצג בפני המבוטח על ידי החברה

למבוטח היה רכב מסוג טסלה. כאשר המבוטח החל לברר היכן יוכל

לתקן את הרכב, הסתבר שלמעשה אין בידי החברה להפנותו למוסך הסדר, מאחר שמוסכי שגריר

חדלו לעבוד עם חברת טסלה. לאחר דין ודברים הודיע המבוטח שיתקן את הרכב במוסך שבחר.

בשל בעיית מוסך ההסדר סוכם שהמבוטח יחויב בהשתתפות עצמית כאילו הרכב תוקן במוסך

הסדר. בהערכת הנזק הסתייע המבוטח בשירותיו של שמאי חוץ. במהלך הערכת הנזק לרכב

ניתנו שתי חוות דעת שמאי שנעו בין כ- ₪ 16,000 ₪ לכ- 33,000 ₪ המבוטח שילם למוסך

בהמחאה דחוייה סך של כ- 33,000 ₪ לאחר ששוחח עם החברה וזו הציגה בפניו מצג שהסכום

ישולם ולא תהיה בעיה. על אף הסיכום, שילמה החברה למבוטח סכום של כ- 20,000 ₪ בלבד

בטענה שזה הסכום של החלפים שספק החלפים איתו היא עובדת חייב אותה. לאחר בירורים מול

החברה, הרשות הבהירה לחברה כי יש בעייתיות בפערים בדו"חות השמאי (חשש להשפעה

אסורה), וכן בהתנהלות של החברה מול המבוטח משלב פתיחת התביעה, בין היתר, בשל המצגים

שהוצגו בפני המבוטח. בעקבות התערבות הרשות שילמה החברה למבוטח סך של 12,412 ₪

בגין החלפים (בתוספת ריבית והצמדה), וכן המוסך החזיר למבוטח סך של 5,000 ₪ נוכח

מכלול הנסיבות הפנייה סווגה כמוצדקת.

ביטוח חובה

לרכב

המבוטח ביקש מחברת ליברה להשבית את ביטוח צד ג'

והחובה עקב נסיעתו לחו"ל בחברה סירבו להשבית את ביטוח החובה ולכן נאלץ המבוטח לבטל

את הביטוח ולעשות ביטוח חדש עם שובו. עם שובו לארץ הפרמיות התייקרו. בעקבות התערבות

הרשות הובהר לחברה כי ניתן להשבית ביטוח רכב חובה. החברה התנצלה בפני המבוטח והשיבה

לו פיצוי כספי.

בריאות וסיעוד

1. ביטול פוליסת סיעוד

המבוטחת הלינה על כך

שחברת הביטוח ביטלה לה את הביטוח הסיעודי. המבוטחת ציינה כי בוטל לה כרטיס האשראי

עקב גניבה, וכי היא לא קיבלה כל הודעה על בעיה עם אמצעי התשלום ועל ביטול הפוליסה.

החברה ציינה כי עקב אי תשלום הפרמיה לביטוח נשלח למבוטחת מכתב התראה וכן הודעת SMS

.מבירור שערכה הרשות עלה כי בהתאם לתנאי הפוליסה ניתן לחדש את הפוליסה, גם במקרה של

אי תשלום דמי הביטוח, בכפוף לתשלום על תקופה זו. בעקבות התערבות הרשות החברה

חידשה למבוטחת את הפוליסה.

2. דחיית קבלה לביטוח סיעודי

חברת הביטוח דחתה את בקשת המתלונן להצטרף לביטוח סיעודי

לחברי קופות חולים בקופת החולים בה הוא חבר. החברה דחתה את בקשתו בטענה לעבר רפואי

שעלול להגדיל את הסיכוי להיות סיעודי. המתלונן ערער ונדחה בשנית. מבירור הפנייה עלה

כי בקשתו של המבוטח לא נבדקה בהתאם לחוק שוויון זכויות לאנשים עם מוגבלויות. בעקבות

התערבות הרשות, החברה בחנה בשנית את הערעור שהתקבל אצלה וקיבלה את המתלונן להיות

מבוטח בביטוח הסיעודי לחברי קופת החולים בה הוא חבר.

3. דחיית תביעת ביטוח בריאות - ניתוח

למבוטחת ביטוח ניתוחים במסגרת פוליסת בריאות קבוצתית.

המבוטחת ציינה כי אובחנה בצורך לניתוח ע"י רופא, והחברה דחתה את תביעתה שלא בצדק.

לטענת החברה למבוטחת הייתה דלקת באזור הנדרש לניתוח מספר שנים לפני צירופה לביטוח

אשר מעידה על מצב רפואי קודם.

בעקבות התערבות הרשות ובחינה של הקשר בין הדלקת ממנה סבלה

המבוטחת לניתוח אותו הייתה צריכה לעבור, אושרה למבוטחת תביעת הביטוח והושב לה

התשלום בהתאם.

4. אי ביטול פוליסת בריאות לילדים

המבוטח הלין על אי ביטול פוליסת הביטוח של ילדיו בעת ביטול

הפוליסה שלו ושל אשתו. הביטול נעשה באמצעות סוכנות הביטוח של המבוטח. החברה טענה כי

מספרי הפוליסה שצויינו במכתב הביטול עבור הילדים לא היו תקינים והם התריעו על כך

בפני המבוטח באמצעות מכתב. המבוטח טען שהוא לא קיבל את המכתב.

מבירור שערכה הרשות עלה כי מכתב השלמת החוסרים נשלח לכתובתו

הישנה של המבוטח. עוד עלה כי החברה לא מצאה תימוכין לכך שהמכתב נשלח לסוכנות של

המבוטח.

בעקבות התערבות הרשות, החברה ביטלה רטרואקטיבית את

הפוליסה של הילדים, והשיבה את הכספים למבוטח.

פנסיה

העלאת דמי ניהול בניגוד להוראות

בתלונה שהתקבלה ברשות שוק ההון הלינה המבוטח על כך שיש לה

הטבה בדמי ניהול בגין הסדר עם המעסיק שלה. לטענת החברה אכן הייתה לה הטבה כזו בגין

חלק מהתקופה ולכן יבוצע עדכון בהתאם. בתגובות החברה למבוטח עלה כי טרם ההסכם, בוצעו

למבוטח העלאות בדמי הניהול שלה. עקב כך ביצעה הרשות בדיקה וברור באשר לסיבות ולאופן

בו ההעלאות בוצעו. לאחר הבירור נמצא כי ההעלאות שהיו בדמי הניהול בעבר לא היו

תקינות עקב אי שליחת מכתבים טרם העלאות דמי הניהול כמחויב בחוזרי הרשות. בעקבות

התערבות הרשות ביטלה החברה את העלאות דמי הניהול באופן רטרואקטיבי.

קופות גמל

1.

איחור בביצוע פירעון מוקדם של הלוואות.

ברשות התקבלה תלונה על איחור משמעותי מצד החברה בסילוק

הלוואות (פירעון מוקדם).

לטענת המבוטח, החברה טיפלה בבקשתו באופן לקוי דבר אשר גרם

לאי סילוק ההלוואה בזמן, ובכך נגרמו לו הפסדים כספיים ניכרים.

במסגרת בירור התלונה על ידי הרשות נמצא כי אכן החברה התרשלה

ולא פעלה לסילוק ההלוואה תוך הזמן הנדרש. על כן, הורתה הרשות לחברה לפצות את

המבוטח בסך של אלפי ₪.

2. חברה העלתה/שינתה דמי ניהול באופן משמעותי.

המבוטח הלין על העלאת שיעור דמי הניהול בחשבונותיו בקופות

גמל ובקרנות השתלמות מ-2% ל-.5% לטענת המבוטח החברה העלתה את דמי הניהול שלא בהתאם

לדין והיא מסרבת לחזור בה מהחלטתה.

בעקבות התערבות הרשות, החברה הורידה בחזרה את דמי הניהול

וכן השיבה למבוטח את דמי הניהול שנגבו ביתר.

ביטוח חיים

ואובדן כושר עבודה

1.

חישוב ערך יום פדיון באופן שגוי בעת פדיון פוליסת השקעה

מבוטח הגיש בקשה למשיכת כספים מפוליסת השקעה שנוהלה עבורו

בחברה. החברה

ביצעה ההעברה לחשבון המבוטח אך טעתה בחישוב ערך יום פדיון

הפוליסה.

בעקבות התערבות הרשות החברה שילמה למבוטח כ- 14,000 ₪ כולל

ריבית והצמדה על פי חוק.

2. חישוב תשואה באופן שגוי בעת פדיון פוליסת השקעה

מבוטח הגיש בקשה למשיכת כספים מפוליסת השקעה שנוהלה עבורו

בחברה. החברה ביצעה ההעברה לחשבון המבוטח אך טעתה בחישוב הצבירה משום שלא חישבה את

סכום הצבירה על פי מסלול ההשקעה שבחר המבוטח.

בעקבות התערבות הרשות, שילמה החברה למבוטח כ – 3,000 ש"ח

הכוללים את הפרשי התשואה וריבית והצמדה כמתחייב על פי חוק.

סוכנים וסוכנויות ביטוח

חיוב בכיסוי ביטוחי בהתאם לתנאים שנמסרו למועמד לביטוח בעת

הצירוף

1.המבוטחת הלינה על כך שבעת רכישת ביטוח בריאות לה ולמשפחתה,

הסוכנות מכרה כיסוי לתרופות שאינן בסל בפוליסות של ילדיה. לאחר שנה התברר למבוטחת

כי הכיסוי האמור אינו כלול בפוליסה של ילדיה.

לטענת הסוכנות לאחר בדיקה מול חברת הביטוח התברר כי הפוליסה

שהופקה לילדים, לא כללה כיסוי שפורט בהצעת הביטוח, כתוצאה מטעות אנוש.

בעקבות בדיקה והתערבות של הרשות, חברת הביטוח הוסיפה את

הכיסוי לתרופות שאינן בסל לפוליסות הרלוונטיות ללא תוספת פרמיה רטרואקטיבית ממועד

רכישת הביטוח.

2. המבוטחת הלינה על כך שבעת הצירוף הובטח לה שטיפולי רפואה

משלימה כלולים בכתב השירות שרכשה, גם אצל רופא שאינו בהסדר. בפועל, כאשר תבעה את

הפוליסה תביעתה נדחתה כיוון שהטיפולים אפשריים על פי תנאי הפוליסה רק אצל רופא

שבהסדר.

בעקבות התערבות הרשות, חברת הביטוח שילמה את התביעה בשל

אופן הצגת הכיסוי על ידי הסוכנות בעת הצירוף.

3. מבוטח הלין על כך שמבירור שערך עם סוכנות הביטוח לפני

רכישת פוליסת

ביטוח רכב

נמסר לו כי העברת הרכב על שם קרוב משפחה לא תשפיע על פרמיית

הביטוח, וזאת על אף שלקרוב המשפחה האמור לא היה אישור עבר ביטוחי כנדרש לצורך קבלת

הנחת "העדר תביעות". המבוטח הלין על כך שעקב הייעוץ שקיבל מנציג הסוכנות, ביצע את

העברת בעלות ברכב וכעת יידרש לשלם תוספת לפרמיה בשנים הבאות.

בעקבות בירור התלונה ברשות, הסוכנות התחייבה לפצות את

המבוטח עבור התוספת לדמי הביטוח בשנים הבאות, בשל אופן הצגת הדברים על ידי הנציג

טרם הצירוף.

4. צירוף לביטוח של אדם לא כשיר תוך ניצול מצבו לרעה

עו"ד פנתה בשם לקוח המצוי במצב רפואי מורכב אשר צורף למספר

רב של פוליסות על ידי מגוון סוכני ביטוח תוך ניצול מצבו, וגרימת נזקים משמעותיים

למבוטח הן מבחינה הכיסוי הביטוחי והן מבחינה כלכלית.

בבירור מול חברת הביטוח, טענה החברה כי מסמכי האבחון בדבר

מצבו של המבוטח הופקו לאחר הצירוף, משכך הסיקו כי המבוטח היה כשיר בעת הצירוף ואין

לבצע השבה של הפרמיות.

במסגרת בירור הפנייה על ידי הרשות נמצא כי למבוטח נמכרו לא

פחות מ-43 פוליסות שונות. במסגרת בירור עניינו של המבוטח בפניות הנוספות נגד מספר

חברות ביטוח וסוכנים, השיבו חברות הביטוח סך של 34,000₪ בגין החזר פרמיות ששולמו על

ידי המבוטח.

בנוסף, לאור הממצאים הרשות בחנה את מסמכי הצירוף לרבות האזנה

לקבציי שמע עם הקלטות השיחה, ולאור מכלול הנתונים הוחלט כי חברת הביטוח תבטל את

כל הפוליסות באופן רטרואקטיבי ותבצע החזר של למעלה מ- 60,000 ₪ למבוטח.

הרשות העירה כי על הגורם המשווק היה לשים לב למצבו של המועמד

לביטוח, ולכל הפחות, על החברה היה לבצע את ההחזר עם קבלת הפניה.

אי הפקת

ביטוח סיעוד

קולקטיבי

5. המבוטח הלין על כך שבמסגרת חברותו בארגון נכי צה"ל הוא

זכאי לקבלת הטבה

בפוליסת ביטוח סיעוד קולקטיבית. המבוטח הלין על כך שלמרות

שנגבו ממנו דמי ביטוח דרך תלוש התגמולים ממשרד הביטחון, בפועל לא הופקה לו פוליסה.

לטענת החברה המבוטח אכן היה מבוטח בפוליסת סיעוד קבוצתית של

ארגון נכי צה"ל, באמצעות הסוכנות, כאשר הפרמיה נגבית מתוך התגמולים ממשרד הביטחון.

עוד טענה החברה כי המבוטח לא

נכלל ברשימת המבוטחים שהתקבלה מארגון נכי צה"ל, ולכן לא

הופקה לו פוליסה.

בעקבות בדיקה והתערבות של הרשות, הפיקה חברת הביטוח

למבוטח פוליסת סיעוד קבוצתית רטרואקטיבית החל ממועד גביית הפרמיות.

6. גביית שכר והוצאות בניגוד להוראות חוזר שירות ללקוחות

סוכנים ויועצים

ברשות

התקבלו מספר תלונות על סוכנות ביטוח שגבתה מלקוחותיה בביטוח

חובה לאופנוע סך של 200 שקלים בגין כל פוליסה חדשה. לעיתים הסכום הוצג כהתייקרות

הפוליסה עצמה, לעיתים עבור "חבילת שירות מורחבת" שלא ניתן היה לרכוש את הפוליסה

בלעדיה. רק בדיעבד, עם שליחת קבלה מהסוכנות על התשלום, התברר לפונים שמדובר בעמלה

שגובה הסוכנות.

המבוטחים הדגישו שלא קיבלו הסבר שמדובר בעמלת סוכן, והבהירו

שהם הוטעו לחשוב שמדובר בחלק מעלות הפוליסה. הפונים טענו שאם היו יודעים שזה המצב –

סביר להניח שלא היו רוכשים את הביטוח באמצעות הסוכנות אלא פונים לגורם אחר.

במסגרת בירור הפניות, הרשות בחנה את המסמכים לרבות שיחות

הצירוף של כ-40 מבוטחים נוספים בסוכנות. מהאזנה לשיחות עלה כי הנציג אינו מבהיר

שמדובר בעמלת סוכן, וגם כאשר נשאל במפורש – השיב כי מדובר בהתייקרות הפוליסה או

"עמלת שירות". כל זאת, מבלי לציין שמדובר בסכום שנגבה לטובת הסוכנות, ומבלי לפרט את

הרכיבים השונים בהתאם לנדרש בהוראות חוזרי הפיקוח.

בעקבות בדיקה והתערבות של הרשות, השיבה הסוכנות את הסכום

שנגבה בניגוד להוראות החוזר לכל המבוטחים ורעננה את הנהלים כך שנציגיה יבהירו

למבוטחים את מהות התשלום בהתאם להוראות החוזר.

7. ביטול והשבת פרמיות עבור פוליסה שחודשה ללא הרשאה.

מבוטח הלין על כך שבמשך 4 שנים חודשה אוטומטית פוליסת ביטוח

המשכנתא שלו ללא הרשאה, וזאת על אף שביקש את ביטול הפוליסה והעביר את כל המסמכים

הנדרשים.

במענה של הסוכנות לפנייה, הובהר כי הדוחות השנתיים של

הפוליסה נשלחו לכתובת דוא"ל שגויה.

מהבירור שערכה הרשות עלה כי המבוטח אכן ביקש לבטל את

הפוליסה, וכי לא התקבלה הודעה אצלו שהביטול לא בוצע או הודעות בדבר חידושי הפוליסה

במשך 4 השנים. לאחר התערבות הרשות הושבו למבוטח הפרמיות החל ממועד בקשתו לבטל את

הפוליסה, בתוספת ריביות והצמדה.

8. היעדר טיפול בביטול פוליסה במשך כחצי שנה

מבוטחת מכרה את רכבה וביקשה לבטל את פוליסת ביטוח החובה

לרכב. במשך ארבעה חודשים הפוליסה לא בוטלה על ידי הסוכנות בהתאם לחובתה.

לאחר 4 חודשים חברת הביטוח הסכימה לבטל את הפוליסה מאותו

מועד בלבד, לאחר שהמבוטחת השלימה מסמכים נוספים.

לאחר התערבות הרשות בוטלה הפוליסה רטרואקטיבית, הושבה

למבוטחת כל הפרמיה החל מיום הודעתה הראשונה לסוכנות הביטוח.

31/12/2024