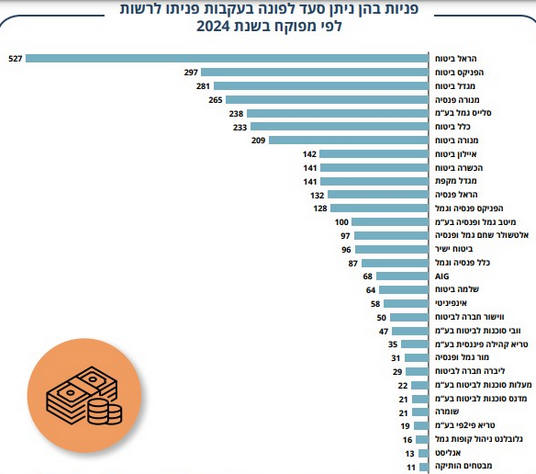

הפיקוח על הביטוח פרסם

דוח פניות הציבור לשנת 2024

ממנו עולה, כי בשנת 2024 שולמו לפונים כ – 20.5 מיליון

₪ מהגופים המפוקחים בעקבות פנייתם לרשות.

מקרים לדוגמא שמפורטים בדוח:

ביטוח

תאונות אישיות

- החתמה על כתב סילוק בניגוד להוראות

הפונה עבר אירוע תאונתי והגיש תביעת ביטוח תאונות אישיות

בחברה. לאחר בדיקה של רופא מטעם החברה, קבעה החברה לפונה נכות צמיתה בגובה 40%. עם

זאת, החברה הציעה לפונה תשלום של 20% בלבד, בטענה כי הוא זכאי לנכות פיזית בגובה

זה. הסכום שבמחלוקת הותנה בחתימת המבוטח על כתב סילוק. זאת בניגוד להוראות החוק

והרגולציה, שקובעות בין היתר כי על החברה לשלם את הסכומים שאינם שנויים במחלוקת

בתוך 30 ימים מהגשת התביעה, וכי יש לצרף לכתב הוויתור הודעה שלפיה הוויתור אינו

מתייחס לתביעה השנויה במחלוקת. בעקבות התערבות הרשות, נדרשה החברה לשלם למבוטח את

הסכומים שאינם שנויים במחלוקת בגין הנכות הפיזית, בתוספת ריבית והצמדה, וזאת ללא

תלות בבירור התביעה, בתוך 30 ימים ממועד מסירת התביעה לחברה, וללא התניה של תשלום

הסכום בחתימה על כתב סילוק. בהכרעה נקבע, כי החל ממועד פרסומה, החברה לא תדחה תביעה

לתשלום סכום שאינו שנוי במחלוקת, ולא תתנה את תשלום הסכומים שאינם שנויים במחלוקת

בחתימה על כתב סילוק בנוגע לרכיבי התביעה השנויים במחלוקת.

ביטוח מחלות קשות - תביעה לתגמולי ביטוח בעקבות מחלת

הפרקינסון

פונה, שחלתה במחלת הפרקינסון, הגישה לחברה תביעה לקבלת

תגמולי ביטוח בגין ביטוח מחלות קשות. החברה דחתה את תביעתה בטענה שמקרה הביטוח אינו

עונה להגדרה בתנאי הפוליסה. הפונה פנתה לרשות שוק ההון, ביטוח וחיסכון. הרשות ערכה

בירורים מול החברה וכן מול יועץ רפואי, ובעקבותיהם הובהר לחברה כי המקרה עונה

להגדרת מחלה קשה לפי תנאי הפוליסה. בעקבות התערבות הרשות אושרה התביעה, ושולמו

לפונה תגמולי ביטוח בסך 100,000 ₪.

ביטוח

סיעוד

- עיכוב לא סביר בטיפול בתביעת סיעוד - בסוף מאי 2024 הגיש הפונה תביעת סיעוד

בחברה. תביעתו אושרה, אך לטענת החברה, גם לאחר עשרה חודשים היא ממשיכה בבירור

התביעה בשל עיכוב באיסוף התיקים הרפואיים של המבוטח. הרשות בדקה את התנהלות החברה

ומצאה כי משך הטיפול בתביעה אינו סביר. הרשות העירה לחברה על ההתנהלות וקבעה כי

פניית הפונה מוצדקת.

פנסיה

- גביית מס בעקבות טעות של החברה -

פונה ביקשה למשוך כספים מהחברה, וצירפה לבקשתה אישור מס

כנדרש. בעקבות טעות, החברה לא קלטה את אישור המס וניכתה מס מהכספים. החברה הפנתה את

הפונה לרשות המסים על מנת לקבל החזר מס. בעקבות התערבות הרשות, החברה השיבה לפונה

את סכום המס שנגבה ממנה, בסך 2,500 ₪.

אי ביטול פוליסת

ביטוח חיים

- לפונה ולבעלה היו ביטוחי חיים בחברה. הפונה ביקשה לבטל את הכיסוי לבעלה ולהקטין

את הכיסוי עבורה, אך החברה התעלמה מהפנייה והמשיכה לגבות פרמיות כרגיל. שנים לאחר

מכן התגלה כי הכיסוי לא בוטל. החברה סירבה לבצע החזר בטענה שהכיסוי לא בוטל כדין.

בעקבות התערבות הרשות, החברה קיבלה אחריות והציעה פשרה: החזר פרמיות בסך 6,000 ₪

לשביעות רצון הפונים.

ביטוח רכב

גרירה מחניון תת־קרקעי - רכבו של המבוטח נתקע בחניון

תת־קרקעי, והחברה סירבה לגרור את הרכב בטענה שגרירה מחניון תת־קרקעי מוחרגת לפי

תנאי הפוליסה. בעקבות זאת הזמין המבוטח גרר פרטי וביקש החזר כספי מהחברה. מבירור

שערכה הרשות עלה כי החרגת גרירה מחניון תת־קרקעי לא הופיעה בגילוי נאות בפוליסה.

בעקבות התערבות הרשות פיצתה החברה את המבוטח בסך 702 ₪.

קיזוז בגין חלפים לאזרח ותיק - רכבו של אזרח ותיק היה

מעורב בתאונה. החברה קיזזה 20% מתשלום התביעה בגין חלפים, בטענה כי הסוכן יידע את

המבוטח בנושא בעת הגשת התביעה. המבוטח טען כי לא קיבל כל גילוי בנושא. מבירור הרשות

עלה כי לא ניתן גילוי בולט כנדרש בדבר קיזוז החלפים. הרשות הדגישה כי אזרח ותיק

זכאי לליווי, להסבר מותאם ולמענה טלפוני בעת הטיפול בתביעה. בעקבות התערבות הרשות

השיבה החברה למבוטח את הסכום שקוזז, בסך 2,821 ₪.

חיתום שגוי שהוביל לייקור

פרמיית הביטוח - הפונה רכשה פוליסת

ביטוח רכב דרך הסוכנות. במעמד הצירוף, במענה לשאלות הנציג, הפונה הבהירה, כי במהלך

3 השנים האחרונות עשתה שימוש ברכב מושכר. נציג הסוכנות עדכן את הפונה, כי היא

זכאית להנחה בגין היעדר תביעות והפוליסה נרכשה במחיר מוזל בהתאם. לאחר בדיקה של

חברת הביטוח, הוחלט לייקר את דמי הביטוח בשל היעדר עבר ביטוחי תקין. לאחר התערבות

הרשות, השיבה הסוכנות ללקוח את תוספת סכום דמי הביטוח שחברת הביטוח חיייבה את

הפונה, וזאת בשל העובדה כי הוצג לפונה במעמד ההצטרפות כי היא תשלם מחיר מוזל.

היעדר טיפול בביטול

פוליסה במשך כחצי שנה - הפונה

מכרה את רכבה וביקשה לבטל את פוליסות ביטוח החובה והמקיף במועד המכירה. במשך חודשים

הפוליסה לא בוטלה על ידי הסוכן, כך שהפונה המשיכה לשלם עבור הפוליסות מבלי שהיה

לה צורך בהן, למשך חודשים ארוכים. טרם הגיעה הפנייה לרשות הסוכן ביטל את הפוליסה.

דא עקא, הפוליסה בוטלה חודשים לאחר שהפונה ביקשה את ביטולה, מבלי שהובהרה סיבת

העיכוב. לאחר התערבות הרשות, בוטלה הפוליסה רטרואקטיבית, והושבו לפונה דמי הביטוח

ששולמו על ידה החל מיום הודעת הביטול הראשונה לסוכן.

אי שליחת קבצי שמע בהתאם לבקשת המבוטח - ב"כ

הפונה הלין על כך שלמרות פניות חוזרות ונשנות, הוא לא קיבל את הקלטות השיחה

שהסוכנות ניהלה איתו. על סוכני ביטוח וסוכנויות ביטוח מוטלת החובה להציג למבוטח את

תיעוד השיחות שנערכו עימו. משכך, המחלקה פעלה ליישום הוראות החוזר. לאחר התערבות

הרשות, הועברו לפונה כל קבצי השמע ומסמכי הצירוף המבוקשים בהתאם לבקשתו ובהתאם

לחובתה של הסוכנות לפי הוראות חוזר צירוף.

ביטוח בריאות

- הפקת ביטוח בניגוד לבקשת הלקוח -

בתלונה שהתקבלה ברשות שוק ההון, הלין הפונה על כך שסוכנות

ביטוח פנתה אליו עם הצעה להחליף את ביטוחי הבריאות והחיים שברשותו בביטוחים חדשים,

אך המבוטח סירב להצעה. שנה לאחר מכן, גילה הפונה כי הפוליסות הופקו על אף סירובו,

והוא חויב בדמי הביטוח בכפל במשך שנה. מבירור שערכה הרשות עם המפוקח עלה כי לטענת

סוכן הביטוח בוצעו שיחות נוספות עם המועמד לביטוח, בהן ניתנה הסכמתו לצירוף. עם

זאת, הסוכן לא הציג תיעוד של שיחות אלה. על פי חוזרי הפיקוח, חובתו של סוכן הביטוח

לתעד את הסכמת המבוטח בדרך הניתנת לאיחזור. בהיעדר תיעוד כנדרש, לא עלה בידי המפוקח

להוכיח כי הפונה נתן את הסכמתו להפקת הפוליסות. בעקבות התערבות הרשות, הסוכנות

השיבה לפונה את מלוא דמי הביטוח ששולמו על ידו בגין הפוליסה שהופקה, לטענתו, ללא

הסכמתו.

ביטוח דירה

- גביית כפל בדמי השתתפות עצמית

בתלונה שהתקבלה ברשות שוק ההון, הפונה הלין על השירות שקיבל

מהסוכנות במסגרת בירור תביעה שהגיש לפוליסת דירה. במסגרת דין ודברים בין הלקוח

לסוכן, סוכם שבעל מקצוע יגיע לביקור חוזר, כיוון שלא השלים את הבדיקה כנדרש בגין

נזילות בדירה המבוטחת. בעקבות הביקור החוזר חויב הלקוח בהשתתפות עצמית נוספת.

בעקבות בדיקה והתערבות של הרשות, עלו ליקויים בהתנהלות הסוכנות, לרבות במסגרת מתן

המענה לפיקוח, ובוטל החיוב שבוצע בכפל."

15/12/2025