טיפים

|

ניהול

סיכונים לעסק

|

ביטוח

עסק

רכוש

|

ביטוח

אחריות של

עסק

|

ביטוח אינטרנט ומחשבים

ביטוח ביטול נסיעה

2019

מאת:

קטיה שורצמן

יועצת לניהול

תביעות ביטוח וניהול סיכונים וחברה בוועדה למונחי

ביטוח שליד האקדמיה ללשון העברית

באמצעות אתר "תשובה

ביטוחית" תוכלו לקבל מידע על דרכים

נוספות למחיקת טענות הגנה של חברת ביטוח

ביטוח לביטול נסיעה

ניתן לרכוש כיום כהרחבה לביטוח

נסיעות לחו"ל או במסגרת כיסוי לפי פוליסה

נפרדת. בשל ההבדל המהותי והמשמעותי שקיים בין תוכניות הביטוח השונות, חשוב ואפילו

מהותי שלא להסתפק בביטוח ברמת הכותרת בלבד כפי שרבים וטובים מאתנו עושים, אלא לרדת

ולבדוק את היקף הכיסוי הביטוחי ואת תנאיו לפני רכישת הפוליסה.

הכיסוי אינו כלול במסגרת תנאי המינימום המפורטים בחוזר

לביטוח נסיעות לחו"ל, התנאים המשווקים על ידי חברות הביטוח אינם

זהים ושונים באופן קיצוני, חשוב לשים לב לפני הרכישה ולקבל הסבר בכתב לגבי היקף

הכיסוי הביטוחי המוצע לפני רכישתו.

בשנת 2016 פורסמה באתר זה כתבה בנושא "ביטוח

ביטול נסיעה מכל סיבה", אלא שמאז חלו לא מעט שינויים בתוכניות הביטוח

של החברות ומכאן נולד הצורך בכתבה חדשה.

האמור בכתבה זו אינו ממצא את כל הסוגיה ואינו כולל המלצה

לגבי תוכנית ביטוח כזו או אחרת אלא מהווה המלצה לבדיקת הכיסוי הביטוחי המוצא לכם

לפני רכישתו בשים לב לסוגיות ולדוגמאות המובאות בהמשך כתבה זו להלן.

אין ארוחות חינם

- מי שמעוניין לקבל התייחסות אישית מוזמן לפנות בתשלום

בלבד לאתר "תשובה

ביטוחית". כל מי שניסה לפנות אלי במהלך השנה האחרונה בכל מיני שאלות,

הצעות/הערות ו"חוכמות" אחרות יודע היטב שאיני עונה ובמקרה של הטרדות חוזרות

ונשנות, פשוט חוסמת את כתובת המייל של "החוכמולוג"...

יש לשים לב לנקודות הבאות:

מקרה הביטוח שבגינו ניתן לממש את הפוליסה - בחלק

מהפוליסות מדובר על מוות או מצב בריאות של המבוטח או המלווה או של מי מבני משפחתו

הקרובה או צו 8 הקרובה אולם קיים כיסוי ביטוחי לביטול הביטוח מכל סיבה שהיא.

כך למשל לפי אחת הפוליסות ניתן כיסוי למקרה של מוות או אשפוז

של בן משפחה קרוב עקב תאונה או מחלה. אולם כאשר מדובר על המבוטח עצמו הכיסוי לביטוח

נסיעה בשל מחלה או תאונה של המבוטח ו/או המלווה קיים תנאי לאשפוז פחות 24 שעות

בבית חולים בשבוע שקדם למועד היציאה לחו"ל או במקרה של מחלה או תאונה שמהלכה הרגיל

מחייב ריתוקו של המבוטח למיטה בשבוע שקדם לנסיעה על פי הנחיית רופא.

יש לשים לב לשוני

מהותי אפשרי בכיסוי. בפוליסה אחת יכולים לכסות רק מקרה ביטוח שקשור במבוטח עצמו

בעוד שלפי כיסוי אחר ניתן לקבל כיסוי ביטוחי גם בגין גורם חיצוני

כמו למשל ביטול טיסות של שרות מטוסים סדיר או הפלגה, עקב מגיפה, פרעות ומהומות או

מלחמה. לפי אחת הפוליסות ניתן כיסוי גם לביטול נסיעה בתוך 14 יום לפני מועד היציאה

לחו"ל במקרה של נזק לרכוש בדירתו של המבוטח כגון שריפה, התפוצצות, נזק בזדון, סערה,

שיטפון, או כאשר המבוטח נדרש להישאר בארץ לצורך חקירה משטרתית.

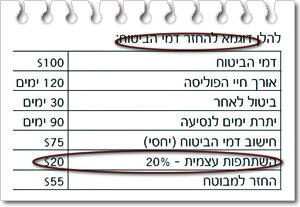

גבול אחריות המבטח לכל הכיסוי כולו (באחת מתוכניות הביטוח

גבול האחריות לכל הכיסוי הוא 20,000$ ולפי תוכנית אחרת 4,000$/8,000$.

גבול אחריות משני להחזר למשל בגין ביטוח כרטיס טיסה, ככל

שקיים בתוכנית הספציפית (באחד המקרים 1,500/$3,000$).

לנושא ההשתתפות העצמית חשוב לשים לב לאור העבודה שלפי אחת

מתוכניות הביטוח ההשתתפות העצמית היא 50$ כאשר לפי תוכנית אחרת ההשתתפות העצמית היא

20% עד 40% מסכום ההחזר!!! וגם ראיתי להפתעתי באינטרנט חישוב של ניכוי

השתתפות עצמית מסכום החזר הפרמיה למבוטח במקרה של

ביטוח הכיסוי לפני תום תקופת הביטוח...

גם מבחינת החריגים לביטוח חשוב לשים לב למלל הספציפי של

תוכנית הביטוח המוצעת ע"י המבטח לפני הרכישה.

כך למשל לפי אחת התוכניות אין כיסוי ביטוחי ל:

-

ביטול נסיעה שנעשה ביוזמת המבוטח, בשל אזהרות מסע (עקב

סכנות ביטחוניות או רפואיות)

-

הוצאות ונזקים של נסיעה עסקית שאינן כרוכות בהוצאות

שהוציא המבוטח בפועל בעבור הנסיעה.

-

עיכוב שמקורו בספק השירות.

-

הימנעות מנסיעה בשל מצבו הכלכלי של המבוטח.

-

מעשה בלתי חוקי או הליכים פליליים של אדם שעליו נסמכות

תכניות הנסיעה למעט עיכוב מחמת הזמנה להעיד בבית משפט.

-

הריון.

-

ביטול בשל מצב בריאות קיים בגינו היה המבוטח בטיפול

במהלך ששיה החודשים שקדמו לנסיעה.

-

ועוד.

לסיכום, כאמור חיוני וחשוב לבדוק את התנאים והקיף הכיסוי

לפני רכישת הביטוח. לדרוש ולבקש לקבל בכתב ממי שמציע לכם את הביטוח את פירוט היקף

הכיסוי הביטוחי בהשוואה לתנאים שמוצעים למבוטחים על ידי חברות ביטוח אחרות ובכל

מקרה לא להסתפק ברכישת ביטוח ברמת הכותרת בלבד ובוודאי שלא לחפש ולהתעקש

על קבלת טיפים וייעוץ בחינם.

כל שאלה או

פניה נוספת - אך ורק באמצעות האתר

פורסם ביום 23/4/2019

|