טיפים

|

ניהול

סיכונים לעסק

|

ביטוח

עסק

רכוש

|

ביטוח

אחריות של

עסק

|

ביטוח אינטרנט ומחשבים

ההיסטוריה של הגדרת המונח תאונה – פס"ד פישביין

מאת:

קטיה שורצמן

יועצת לניהול

תביעות ביטוח וניהול סיכונים וחברה בוועדה למונחי

ביטוח שליד האקדמיה ללשון העברית

באמצעות אתר "תשובה

ביטוחית" תוכלו לקבל מידע על דרכים

נוספות למחיקת טענות הגנה של חברת ביטוח

יש

מי

שחושב מתוך בורות או טיפשות (יחליטו הקוראים), כי תיעוד

ההיסטוריה של הביטוח מסתכם בסריקה של תמונות

ומסמכים ישנים ועריכת ראיונות עם וותיקי ענף הביטוח על ידי עיתונאים המצויים בכתיבה

כלכלית אך מחוסרי כל רקע וניסיון מעשי בתחום הביטוח. יש

מי

שחושב מתוך בורות או טיפשות (יחליטו הקוראים), כי תיעוד

ההיסטוריה של הביטוח מסתכם בסריקה של תמונות

ומסמכים ישנים ועריכת ראיונות עם וותיקי ענף הביטוח על ידי עיתונאים המצויים בכתיבה

כלכלית אך מחוסרי כל רקע וניסיון מעשי בתחום הביטוח.

כך למשל על אודות

ההיסטוריה המשפטית של הגדרת המונח "תאונה" בכלל ובפוליסה לביטוח

תאונות אישיות

בפרט, לא יוכלו לספר לכם כתבים כלכליים שמסקרים את

ענף הביטוח.

הגדרה זו, מעניינת עכשיו, יותר מתמיד לאור כוונת הפיקוח על

הביטוח לשדרג אותה במסגרת

תנאי מינימום לביטוח תאונות

אישיות על מנת להעניק למבוטחים כיסוי ביטוחי רחב יותר ומקיף יותר מבעבר. הגדרה זו, מעניינת עכשיו, יותר מתמיד לאור כוונת הפיקוח על

הביטוח לשדרג אותה במסגרת

תנאי מינימום לביטוח תאונות

אישיות על מנת להעניק למבוטחים כיסוי ביטוחי רחב יותר ומקיף יותר מבעבר.

כך למשל, הגדרת המונח "תאונה" המוצעת נכון להיום על ידי

הפיקוח על הביטוח היא: "אירוע שנגרם מגורם חיצוני, שלא תוכנן על ידי המבוטח וגרם

לו נזק פיזי או נפשי".

כתבה

זו עוסקת בסקירת פסק דין משנת 1967 (בעידן שמלפני שחוק חוזה הביטוח כאשר "המוטבת"

נקראה "נהנית") העוסק בין היתר, בפרשנות המשפטית ההגדרה הישנה יותר של המונח

"תאונה" כפי שניתן ע"י בתי המשפט המחוזי והגיע לבית המשפט העליון בראשותו של הנשיא

דאז, השופט אגרנט: "ACCIDENT,

ואסתפק בהגדרה השכיחה לפיה תאונה היא כל מאורע בלתי צפוי ובלתי מתוכנן הגורם

נזק."

סיפור המקרה שקרה, מעניין אף הוא הואיל ומדובר באירוע

שבמהלכו עובד של המבוטח הניף כלפי המבוטח באופן מאיים קלשון, אבל לא נגע במבוטח.

המבוטח נבהל מהאירוע, נסע לביתו חש ברע וכעבור מספר ימים נפטר מהתקף לב.

התביעה לפי הפוליסה לביטוח תאונות אישיות עמדה על סך 20,000

לירות. בית המשפט המחוזי, דחה את התביעה ונשיא בית המשפט העליון, דאז השופט

אגרנט קיבל את הערעור של אלמנת המבוטח. אחד מעורכי הדין שייצגו את

האלמנה היה עו"ד

א. ברק...

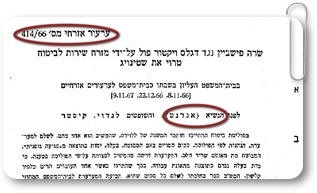

להלן תמצית פסק הדין שניתן בע"א 414/66 שרה פישביין נ'

דגלס ויקטור פול על-ידי מזרח שירות לביטוח טרוי את שטינויג. להלן תמצית פסק הדין שניתן בע"א 414/66 שרה פישביין נ'

דגלס ויקטור פול על-ידי מזרח שירות לביטוח טרוי את שטינויג.

פסק הדין מדבר על קיומם של שלושת האלמנטים במצטבר הדרושים

לצורך התקיימות של "תאונה לפי הפוליסה:

"בפוליסת ביטוח התחייבו חותמי המשנה של ללוידס, שהמשיב הוא

אחד מהם, לשלם למערערת, הנהנית לפי הפוליסה, סכום מסויים באם המבוטח, בעלה, ימות

כתוצאה מ"פגיעה גופנית". המבוטח מת מאוטם שריר הלב. המערערת דרשה מהמשיב לפצותה

על-פי הפוליסה בטענה, כי מות בעלה נגרם כתוצאה מתאונת עבודה, בכך שהתרגז כאשר אחד

העובדים הרים כלפיו קלשון. המשיב כפר בחובתו לשלם כל סכום שהוא. תביעת המערערת

לבית-המשפט המחוזי נדחתה. בית-המשפט נימק את דחיית התביעה בכך שהמערערת לא הוכיחה

את היסוד השלישי שבהגדרת המונח "פגיעה גופנית" שבפוליסה;

דהיינו, כי הפגיעה הגופנית חייבת להיות הסיבה היחידה שגרמה

למוות, ללא תלות בסיבה אחרת כלשהי.

בית-המשפט העליון, בקבלו את הערעור, פסק -

א. (1) את ההגדרה של "פגיעה גופנית" בפוליסה יש לקרוא על

שלושת יסודותיה, אותם שלושת היסודות מהווים חלק אינטגרלי מהתחייבות החוזית של

המבטחים.

לפיכך, כדי לממש את ההתחייבות הזאת, היה על המערערת להוכיח

שנתקיימו כל שלושת היסודות, לרבות היסוד ג'.

(2) אפיו השלילי של היסוד ג' שלא היתה כל סיבה אחרת שתרמה

להתחלת התוצאה של אוטם שריר הלב, אין בכוחו לשנות את פני המסקנה, כי נטל השכנוע

הסופי לענין זה היה מונח על שכם המערערת.

(3) דבר התמלאות התנאי המוקדם הזה מהווה אלמנט מהאלמנטים

המרכיבים את עילת התביעה של המערערת, וברור, כי עול הראיה לענין האלמנט הזה היה

מונח עליה.

(4) המסקנה כי נטל

השכנוע הסופי, היה מונח על שכם המערערת גוררת את המסקנה הנוספת, כי בשלב הראשון של

הדיון היתה מוטלת עליה החובה להביא עדות המהווה הוכחה לכאורה להתקיימותו של היסוד

הנדון (BURDEN OF ADDUCING EVIDENCE)

(5) מבחינת החובה האחרונה יש חשיבות להיותו של היסוד ג' בעל

אופי שלילי במובן זה, שכדי לצאת ידי חובתה כאמור, בשלב הראשון של הדיון, היה ביד

המערערת להסתפק לענין היסוד הנדון בכמות מועטת של עדות, ואם מילאה המערערת, באותו

שלב, את חובתה, כי אז עברה חובת ההוכחה, לענין שלילתו, אל המשיב, ואילו נטל השכנוע

בדבר התקיימותו היה מונח עד הסוף על שכם המערערת.

ב. מבחינה עקרונית יש להעדיף את ההשקפה האומרת כי במקרה

שבית-המשפט מגיע לספק שקול בין שתי גירסאות, עליו לדחות את טענות אותו צד שעליו

מוטלת חובת ההוכחה, על ההשקפה האומרת כי על בית-המשפט להשתמש בעקרון של מאזן

הסבירות גם כדי להחליט בענין מהימנות העדים, ולשקול עדות מי מתקבלת יותר על הדעת

כמהימנת.

ג. תפקידו הראשוני של בית-המשפט בערכאה הראשונה הוא, לעשות

כמיטב יכלתו כדי להכריע, על-פי מאזן הסבירות (במשפט אזרחי), בין הגירסאות החלוקות

של עדי הצדדים ורק אם נסיון כזה נכשל כליל לא יהא מנוס לבית-המשפט אלא להיזקק לכלל

של נטל ההוכחה. ברם, המקרים האחרונים חייבים להיות מקרים נדירים.

ד. (1) המסקנה, כי עובדת ההתרגשות הגדולה של המנוח ביום

המקרה היא בלבד גרמה למותו ושלא נתווסף לסיבה זו הגורם הנעוץ במחלת לב קודמת, כפי

שגרס המשיב בהגנתו, מתחזקת לאור השיקול, כי מדובר, באשר לענין של אי הצטרפות הגורם

של מחלת לב, בהמצאת הוכחה לכאורית לקיום יסוד עילת התביעה, שהוא בעל אופי שלילי

גרידא.

(2) היוצא מזה כי לא זו בבד שחובת ההוכחה (להבדיל מנטל

השכנוע הסופי) בשאלה, אם המנוח היה סובל ממחלת לב וכו' עברה אל המשיב, אלא פירושה

של חובה זו בעניננו הוא, כי שומה היה עליו להביא עדות מפי עד מומחה, אשר גם

מהימנותו וכשרו הרפואי אינם מוטלים בספק, ואשר התוכן העניני של חוות דעתו הנוגדת

יהא לפחות שקול כנגד זה של חוות הדעת של המומחה מטעם המערערת, כך שלא ניתן להכריע

בין השתיים.

ה. (1) במקרה הנדון השאלה היא, אם סביר לראות בכאבי הבטן מהם

סבל המנוח, זמן מה לפני מותו, משום סימפטום של מחלת לב. בשאלה זו היו דעות שני

המומחים חלוקות, ואם אין להעדיף לא זו ולא זו, כי אז פירוש הדבר, שלא היתה אחיזה

לשיקול, האומר שנדיר הוא שאוטם שריר הלב נגרם על-ידי מתח נפשי בלבד ללא מחלה קודמת.

(2) במשפט אזרחי, אין מתחשבים, על-פי הרגיל, בעדות שהעלתה

אך ספק סביר - וספק שהוא בגדר אפשרות רחוקה, לא כל שכן - בדבר אמיתותה של גירסת הצד

הנושא בנטל השכנוע, ובלבד ששקילת חומר העדות בכללותו, על-פי מבחן הסבירות, מחייבת

להכיר בצדקתה.

ו. אמנם הוראות

הפוליסה בדבר מתן הודעה על

תביעה בהקדם הן בעלות חשיבות רבה בשביל המבטחים,

אך כאן מכריע הטעם "שמבטחים שהם המנסחים את פוליסת הביטוח, חייבים להבהיר למבוטחים,

בלשון שאינה משתמעת לשתי פנים מה הם המקרים בהם תבוטל התחייבות המבטחים לפי

הפוליסה"."

בפסק דין מאוחר יותר

שניתן בתיק - בע"א 779/89 יעקב שלו נ' סלע חברה לבטוח בע"מ,

נקבע בין היתר, כי אלימות מילולית נחשבת לאלימות לכל דבר מבחינת הפוליסה ועל כן

נקבע חלק מהפוליסות לביטוח תאונות אישיות חריג לעניין אלימות מילולית.

לסיכום הערה:

האתגר

האמיתי בניסוח פוליסה לביטוח תאונות אישיות שהיא היא התייחסות חד ערכית לעניין

הסיבה הקרובה בהקשר לחריגי הפוליסה - למשל:

האם החריג

לעניין מחלה חל גם לגבי תאונה הקשורה למחלתו של המבוטח (למשל אדם מצונן, התעטש בעת

נהיגה, לא בלם בזמן ואירעה תאונה) או האם הוא חל גם לגבי מחלה כתוצאה מתאונה?

האם החריג

לעניין עיסוק בסנפלינג חל גם לגבי תאונת דרכים בנסיעה לאתר הסנפלינג (או ממנו)?

כל זאת

רצוי וחשוב לסגור באמצעות ניסוח מוקפד - דבר שאני יודעת לעשות אותו ועושה אותו היטב

תמורת תשלום.

לא להסתפק ברכישת ביטוח ברמת הכותרת בלבד ובוודאי שלא

לחפש ולהתעקש

על קבלת טיפים וייעוץ בחינם.

כל שאלה או

פניה נוספת - אך ורק באמצעות האתר

פורסם ביום 21/8/2019

|