היועצת קטיה שורצמן

פתרונות ניהול סיכונים לחברות, יזמים, קבלנים, יועצים

וסוכנים.

אין

להעתיק את המדריך/הכתבה, לפרסמה או לעשות בה כל שימוש אחר

|

על ביטוח

|

ספרות

ולימוד |

ביטוח עסקים |

ביטוחי פרט

|

סיכונים

|

סוכנים ומבטחים

טיפים למבוטח

|

ניהול סיכונים לעסק

|

עסק

רכוש

|

ביטוח אחריות של

עסק

|

ביטוח

אינטרנט ומחשבים

ביטוח

תכולת

דירה

בפלשתינה

שנת 1947

- השוואה

ל 2010

מאת:

קטיה

שורצמן,

יועצת

לניהול

סיכונים

למדריך

ביטוח דירה

הפוליסה התקנית לביטוח דירה ותכולתה

מקיף לדירה למשך 5 שנים - פוליסת מגדל משנת 1960

הפוליסה

ה"חדשה" שהוספתי לאוסף הפוליסות הישנות שלי, היא פוליסה

לביטוח

תכולת דירה

שהוצאה בשנת 1947 למבוטח בשם ישראל זהבי המתגורר ברחוב בר-כוכבא בתל-אביב.

המבטח הוא חתמי

ללוידס באמצעות "מזרח

שרות לביטוח"

סוכנות ביטוח הפעילה עד עצם היום הזה בביטוח

כללי וחיסכון ארוך טווח ומשווקת, בין היתר, את

הביטוח המשווה

באמצעות דואר ישראל.

בבדיקה כללית של תנאי

הפוליסה משנת 1947, בימים שקדמו לחוק

חוזה הביטוח

שנכנס לתוקפו רק בתחילת שנות השמונים, נראה, כי התנאים

של המבוטחים שופרו באופן ניכר לעומת התנאים ההיסטוריים.

כך למשל, בעבר ניתן היה

לבטל את הפוליסה בהודעה מראש ללא התראה של זמן המוגדרת מראש בפוליסה ובחוק. הביטוח

היה נכנס לתוקפו רק לאחר תשלום הפרמיה בפועל ולא תמורת התחייבות כנהוג כיום.

נראה, כי ביטוח המבנה היה

נערך בפוליסה נפרדת מביטוח התכולה שכלל כבר בימים הרחוקים ההם הרחבות לסיכונים

שונים וכיסויים מיוחדים המקובלים גם כיום (בהגבלות לכל כיסוי) כמו למשל רכוש השייך

לשוכר, אובדן שכר דירה, ביטוח שבר של זכוכיות ומראות, כיסוי תכולה מחוץ לדירה

(בתחומי פלשתינה בלבד), ביטוח אחריות חוקית כלפי צד שלישי וביטוח של כסף מזומן

בדירה ועוד.

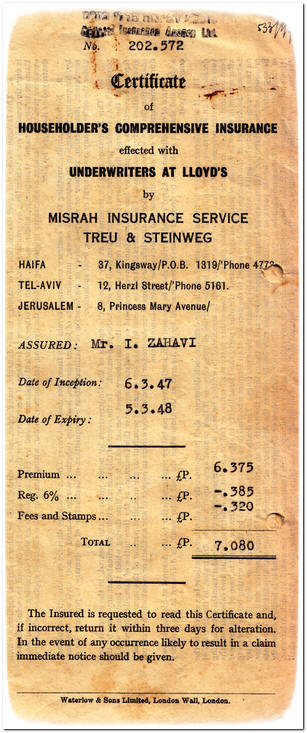

הדף

הראשון (- לחץ על התמונה מימין לקישור), כולל את פרטי המבוטחים ואת שם המבוטח

וכתובתו, תקופת הביטוח, הפרמיה ואת מספר הפוליסה (כמובן). הדף

הראשון (- לחץ על התמונה מימין לקישור), כולל את פרטי המבוטחים ואת שם המבוטח

וכתובתו, תקופת הביטוח, הפרמיה ואת מספר הפוליסה (כמובן).

הפרמיה

(כולל רעידת אדמה ונזקי צנרת) מחושבת לפי 4.5 פרומיל אליהם מוסף

גורם הדמים בשיעור של 6% מהפרמיה ובולים בשיעור של כ 4% מהפרמיה - נכון להיום,

הפרמיה לפי הפוליסה לביטוח דירה אינה כוללת דמים ומרכיב הבולים בוטל בכל תוכניות

הביטוח.

פרוט מקרה הביטוח

כולל את הסיכונים הבאים:

אש, ברק, התפוצצות (כולל התפוצצות של דוודים), רעם, רעידת

אדמה ואש תת קרקעית - לפי

פוליסות המקובלות כיום,

כיסוי רעידת אדמה ניתן תמורת פרמיה מיוחדת והמבוטח רשאי לוותר על הכיסוי בחתימה על

פטור.

התבקעות או עליה על גדותיהם של מיכלי מים ו/או מתקנים ו/או צנרת -

הכיסוי כיום אינו כולל נזק למקור הנזק שסיבתו בלאי והמבוטח רשאי למעשה לוותר על

הכיסוי או לבחור בשרברב מטעם המבטח או בשרברב מטעמו של המבוטח, בהתאם לכיסוי שסוכם

בין הצדדים לפני קרות מקרה הביטוח.

פריצה

גניבה שוד או כל ניסיון להם - כיום הכיסוי אינו כולל נזק שנגרם בדירה

שאינה משמשת למגורים בלבד (בחלק מהפוליסות קיימת הרחבה לכיסוי פריצה ושוד), נזק

שנעשה על ידי בן משפחה או אדם המתגורר בדירה ברשות המבוטח או בהסכמתו ונזק לדירה

הנמצאת במרפסת פתוחה.

סופה סערה או הצפה -

הכיסוי קיים גם כיום ללא הגבלה בכל הקשור לביטוח

תכולת הדירה.

התנגשות במבנה

שבו נמצאת התכולה של: כלי רכב הנוסע בדרכים,סוסים או מקנה

שאינם בבעלותו של המבוטח או של מי מבני משפחתו - הכיסוי כיום כולל מגע או התנגשות

של כלי רכב בדירה, למעט כאשר כלי הרכב נהוג בידי המבוטח או בן זוגו, ילדיו, הוריו

או קרובים אחרים שלו המתגוררים עמו דרך קבע בדירה. בחלק מהפוליסות ניתן כיסוי ללא

קשר לזהות הנוהגים.

שביתות, מהומות, עוצר, סכסוכי עבודה ונזק שנעשה בזדון ע"י אנשים הקשורים עם ארגון

פוליטי

- הכיסוי כיום כולל נזקי מהומות והתפרעות אולם מוציא מכלל כיסוי

ביטוחי נזק שנגרם על ידי התקוממות צבאית או עממית.

הפוליסה כוללת

כיסוי לתכשיטים עד לסכום הנקוב ברשימה אולם על

המבוטח להמציא מבטח הערכה לגבי ערכם בתוך 7 ימים ממועד תחילת הביטוח.

הפוליסה כוללת חריג מיוחד

לעניין מלחמה ופרעות המוסף לפוליסה כנספח שינויים.

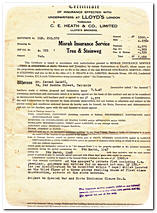

הדף

השני כולל את

ההרחבות והחריגים (-

לחץ על התמונה מימין לקישור). הדף

השני כולל את

ההרחבות והחריגים (-

לחץ על התמונה מימין לקישור).

אחריותו של המבוטח כדייר -

ההרחבה הראשונה

שבפוליסה היא הרחבת הכיסוי לאחריותו של המבוטח כדייר ולא כבעל בית בגין המבנה

והחצרים. הכיסוי לפי הרחבה זו אינו כולל נזקי שיטפון וגלישת קרקע וניתן בהשתתפות

עצמית מיוחדת לכיסוי זה - גם כיום בחלק מהפוליסות לביטוח תכולת דירה ניתן למצוא

הרחבה לביטוח אחריותו של המבוטח כדייר למבנה בגבול אחריות שנקבע במפורש להרחבה זו

בפוליסה.

רכוש מחוץ לדירה -

מבוטח ללא הגבלה בעת הימצאו במשרד ביתי, אורווה, מוסך

מבנים נוספים הבנויים בניה מסיבית. כמו כן ניתן גם כיסוי לרכוש הנמצא באורח זמני

בבתי מלון, בתי הארחה, מועדון, דירה פרטית אחרת, מכבסה, בית מלאכה למטרות תיקון,

חידוש, שיפוץ, ניקוי וצביעה וכן במשרד ובבית עסק שמועסקים בו המבוטח או מי מבני

משפחתו, במועדון חברים, בית חולים, בית ספר, בית מרפא שנמצאים בו המבוטח או מי מבני

משפחתו. כמו כן מבוטח התכולה בכל תחומי פלשתינה כנגד סיכוני אש ברק והתפוצצות,

גניבה ושוד. - כיום אין כיסוי לפעילות עסקית בדירה ורכוש המשמש לעסק (בחלק

מהפוליסות קיימת הרחבה לפעילות עסקית בדירה), ומחוץ לדירה ניתן כיסוי לתכולה הנמצאת

באורח זמני בתחומי ישראל לבגדים תכשיטים וחפצים אישיים עד 5% מסכום ביטוח התכולה

למעט נזק לרכוש הנמצא בכלי רכב ולמעט כנגד סיכון גניבה.

כיסוי לרכוש בעת העברה מהבנק ואליו, כספת הפקדות, מקום לשמירת רכוש -

ניתן

ללא הגבלה וכיום מבוטח רק במסגרת הכיסוי לתכולה מחוץ לדירה, כאמור לעיל או במסגרת

ביטוח "כל הסיכונים".

כיסוי לרכוש בכספת ובשמירה -

לרכוש המופקד למטרות שמירה במלון, פונדק,

בנק, כספת שכורה, עם לא סוכם אחרת הכיסוי מוגבל עד 15% מסכום ביטוח התכולה. כיום

ניתן לרכוש בחלק מהפוליסות כיסוי לרכוש הנמצא בכספת בנק.

כיסוי לכסף מזומן ושטרי בנק -

ניתן עד לסכום

מסוים - כיום קיים כיסוי עד ל 0.5% מסכום ביטוח התכולה לפי הפוליסה התקנית והוא

הוגדל בחלק מתוכניות הביטוח לשיעור גבוה יותר.

שבר תאונתי למראות זכוכית - למעט מראות יד בתוך הדירה - ניתן כיום עד

לשיעור מסוים מסכום ביטוח התכולה והוא כולל גם אסלות כיורים משטחי שיש, שמשות ובחלק

מהמקרים גם כיריים כרמיות.

אובדן שכ"ד - כל עוד הדירה אינה ראויה למגורים - לפי בסיס שכ"ד השנתי עד

לתקופה של 12 חודש. כיסוי הניתן כיום לפי ביטוח המבנה ורק בחלק מהפוליסות לביטוח

תכולה. הכיסוי מוגבל לשכר דירה של 6 חודשים במרבית הפוליסות ורק בחלקן ניתן כיסוי

למשך 12 חודשים.

דמי כיס-

בשיעור הגיוני עד ל 5% מסכום ביטוח התכולה אשר הוצאו על

ידי המבוטח כאשר הדירה היתה בלתי ראויה למגורים בשל קרות מקרה הביטוח - כיסוי

שאינו קיים כיום.

מותו של המבוטח בדירה -

בשל שריפה או שוד עד לגבול הקבוע לכיסוי זה

בפוליסה ובתנאי שאינו עולה על מחצית מסכם הביטוח לתכולה. הכיסוי הוא למוות שארע

בתוך שלושה חודשים מהיום שבו נפגע המבוטח (הגבלה דומה היתה בפוליסות לביטוח תאונות

אישיות והיא עומדת כיום על 12 חודש מיום התאונה) . כיסוי מסוג זה ניתן היה למצוא

בעבר בחלק מהפוליסות הישנות לביטוח תכולה.

חריגים -

רכב מנועי

ואבזריו, משק חי (למעט סוסים), ניירות ערך, שטרות חוב, המחאות, בטחונות, בולים

מסמכים, כסף מזומם ושטרי בנק מעבר להרחבה המיוחדת לכיסוי זה. סייגים אלו ונוספים

קיימים גם כיום אולם הפוליסות אינן כוללות כידוע, כיסוי לסוסים. כמו כן ביטוח

התכולה אינו מכסה חלקי מבנה כמו דוודים, צנרת, מיכלי מים, הסקה מרכזית, טפטים

ודומיהם. גם כיום, רכוש מסוג זה אינו מכוסה בביטוח התכולה אולם ניתן להוסיף

לפוליסת התכולה כיסוי גם לריהוט מבנה בסעיף מיוחד.

ההרחבה

לביטוח אחריות חוקית כלפי צד שלישי ניתנת לפי ביטוח התכולה ואינה כוללת אחריות לפי

חוזה (סייג הקיים גם בפוליסות כיום).

כיסוי אחריות חוקית כלפי צד

ג' במסגרת ביטוח התכולה ניתן גם כיום למרות שהפוליסה התקנית אינה כוללת הוראות

לעניין ביטוח זה ומדובר בפרק הרחבה סטנדרטי הניתן ע"י המבטחים.

הפוליסה משנת 1947 מכסה

אחריות על פי חוק כדייר בדירה - הביטוח כיום ניתן, במרבית המקרים, לאחריות על פי

פקודת הנזיקין ומחכה אחריתו של המבוטח (בד"כ גם בני משפחתו) בכל מקום בישראל כאשר

בחלק מהפוליסות ניתן כיסוי גם לאחריותם החוקית של עובדי משק הבית בשל מקרה שקרה

בדירה.

מקרה הביטוח לפי הפוליסה משנת 1947 הוא אחריות חוקית בגין:

-

פגיעה גופנית לכל אדם

שאינו: בן משפחתו, בן משק ביתו או הנמצא בשירותו של המבוטח.

-

פגיעה תאונתית או נזק

לרכוש שאינו בבעלות המבוטח ואינו נמצא בפיקוחו או באחריותו של המבוטח או של בן

משפחתו או בן משק ביתו או אדם הנמצא בשירותו.

חריג של נזק לעובדי משק

הבית קיים גם כיום והפתרון לאחריות חוקית בשל נזקי גוף מעל לביטוח הלאומי ניתן כיום

לפי הפרק לביטוח חבות המעבידים בדירה, כיסוי שלא היה קיים לפי הפוליסה משנת 1947.

הכיסוי כאמור מוגבל

לאירוע שקרה בחצרים (בניגוד לכיסוי כיום שניתן ברחבי המדינה) והוא מוגבל לגבול

אחריות המבטח הנקוב בפוליסה למקרה אחד או למסדרת מקרים שמקורם באירוע אחד. כיום

הגבלת גבול האחריות היא גם למקרה וגם לכל המקרים בתקופת הביטוח.

בנוסף לכך מתחייב המבטח,

בדומה להיום, לפצות את המבוטח בעבור הוצאות משפט שהוצאו ע"י המבוטח בהסכמת המבטח.

חריגים לכיסוי צד ג':

נזקים

בקשר למקצועו או עיסוקו של המבוטח, שימוש במעליות ובכלי רכב, ביצוע עבודות שיפוצים,

תוספות ותיקונים במבנה הדירה.

-

סעיף ביטוח חסר - שאינו

נקרא בשם זה בפוליסה משנת 1947, וקיים גם בפוליסות של היום.

-

המבוטח מחויב למסור

למבטח תצהיר לגבי קרות מקרה הביטוח ולפרט כי מדובר במקרה שלא היה צפוי.

בפוליסות של היום המבוטח מחויב להודיע למבטח על קרות המקרה אך אינו חייב להוכיח

שמדובר במקרה שלא היה צפוי ואינו מחויב למסור תצהירים.

המבוטח מחויב למסור

למבטח את כל המידע המצוי ברשותו אשר יידרש על ידי המבטח לצורך בירור תביעה.

תנאי דומה קיים גם בפוליסות של היום.

במקרה של מרמה בתביעת

ביטוח - הביטוח מבוטל והמבוטח אינו זכאי לקבל תשלום בעבור התביעות לפי הפוליסה.

כיום כוונת מרמה פוטרת את המבטח מחבותו לפי הפוליסה, אולם מעשה המרמה אינו גורם

לביטול הפוליסה.

ביטוח כפל - במקרה שבו

קיים ביטוח אחר ישלם המבטח רק את ההפרש שאינו מבוטח לפי הביטוח האחר. כיום קיים

סעיף ביטוח כפל החייב כל אחד המבטחים לשלם את חלקו היחסי בביטוח.

אם לא נקבע אחרת הביטוח

אינו מכסה רכוש מחוץ לפלשתינה -

תנאי הקיים גם כיום.

גניבה או מעשה לא ראוי

על ידי דייר או דייר משנה של המבוטח או מי מבני משפחתו סייג דומה קיים גם

בפוליסות לביטוח הדירה של היום הכוללות החרגה גם לעניין נזק בזדון ופריצה ושוד

שנעשו ע"י אדם המתגורר בדירה ברשות המבוטח.

נזק ישיר למתקני חשמל

בשל קצר חשמלי וכו' - חריג מסוג זה אינו קיים בפוליסות של היום המאפשרות לכלול

הרחבה לליפוף מנועים ולסיכוני חשמל כאשר במרבית המקרים ניתן לרכוש במסגרת

הפוליסה שירות מיוחד לתיקון מכשירי חשמל בדירה.

חריג נזקי מלחמה וכו'

-

קיים גם בפוליסות של היום.

ביטול ע"י המבטח בהודעה

מראש למבוטח - החזר פרור-רטה ולבקשת המבוטח -החזר לפי תקופה קצרה ובמקרה של

תביעה אין החזר פרמיה. כיום יש טווח מוגדר של זמן להודעה

על ביטול והגשת תביעה

אינה מאיינת את הפוליסה באופן אוטומטי אלא רק באותה מידה שבה המבוטח מיצה את

סכום הביטוח בשל התביעה. כלומר במקרה של טוטל לוס לא תוחזר פרמיה, במקרה של נזק

למחצית הרכוש תוחזר מחתית הפרמיה יחסית לתקופה וכו'.

סעיף בוררות -

אינו קיים כיום בפוליסות ואולי חבל.

הביטוח אינו תקף כל עוד

לא שולמה הפרמיה בפועל

והמבוטח נדרש להמציא קבלה. נכון להיום ניתן לשלם את

הפרמיה בתשלומים והכיסוי לפי הפוליסה ניתן על סמך התחייבות המבוטח לשלם את

הפרמיה ואינו כפוף להשלמת התשלום.

סעיף הודעות - הודעות

של המבוטח למבטח יש לעשות בכתב לכתובתה של סוכנות הביטוח: מזרח שרות לביטוח.

סעיף דומה קיים גם בפוליסות של היום.

|

כל

זכויות התוכן שמורות לקטיה שורצמן ולהוצאת "הסעיפים הגדולים"

©

Copyright |

|