היועצת קטיה שורצמן

פתרונות ניהול סיכונים לחברות, יזמים, קבלנים, יועצים

וסוכנים.

תוכן הכתבה

אין

להעתיק את הכתבה, לפרסמה או לעשות בה כל שימוש אחר

|

ביטוח מקיף לדירה למשך 5 שנים

תוכן הכתבה

מסמכי

הפוליסה

ותיקי

הביטוח האלמנטארי עדיין זוכרים את התקופה שבה שיווקו פוליסות לביטוח דירה למשך

תקופה של חמש שנים, כאשר הביטוח בשנה החמישית ניתן ללא תשלום ולמעשה היה מדובר

בהנחה בשיעור של 20% מהפרמיה

למבוטח (חמישית מהסכום לכל התקופה) אשר הסכים להתחייב

לערוך את הביטוח באמצעות אותו המבטח למשך חמש השנים. הפרסום הוא, כמובן לטובת

כל מי שמתעניין בהיסטוריה

של הביטוח. ותיקי

הביטוח האלמנטארי עדיין זוכרים את התקופה שבה שיווקו פוליסות לביטוח דירה למשך

תקופה של חמש שנים, כאשר הביטוח בשנה החמישית ניתן ללא תשלום ולמעשה היה מדובר

בהנחה בשיעור של 20% מהפרמיה

למבוטח (חמישית מהסכום לכל התקופה) אשר הסכים להתחייב

לערוך את הביטוח באמצעות אותו המבטח למשך חמש השנים. הפרסום הוא, כמובן לטובת

כל מי שמתעניין בהיסטוריה

של הביטוח.

מבוטח היה רשאי לבטל

את הביטוח במהלך כל שנה (ולשלם פרמיה לפי חישוב "תקופה קצרה") או לא לחדש את

הביטוח, דבר שהיה פוגע בבונוס של הביטוח החינמי בשנה החמישית.

פוליסות מקיף לדירה

לתקופה של חמש שנים היו מקובלות גם בשנות השבעים ונראה, כי ביטוח הדירה הפך להיות

לביטוח המתחדש מדי שנה בשנה בתחילת שנות החמישים עם כניסתו של חוק חוזה הביטוח

וקובץ התקנות הראשון לביטוח הדירה ותכולתה.

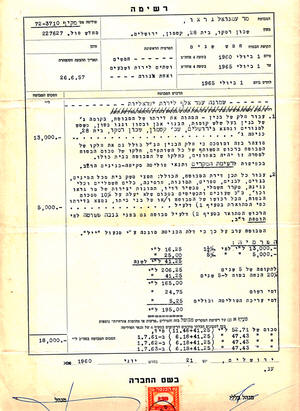

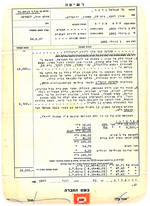

הרשימה

ברשימת

הפוליסה נקובים סכומי הביטוח: 13,000 ל"י מבנה ו 5,000 ל"י לתכולה. ביטוח התכולה

כולל שעונים ותכשיטים עד 10% מסכום הביטוח וגם "חפצי משק בית מכל המינים, בגדים,

לבנים, ספרים, תמונות יצירות של המבוטח וכו'". ברשימת

הפוליסה נקובים סכומי הביטוח: 13,000 ל"י מבנה ו 5,000 ל"י לתכולה. ביטוח התכולה

כולל שעונים ותכשיטים עד 10% מסכום הביטוח וגם "חפצי משק בית מכל המינים, בגדים,

לבנים, ספרים, תמונות יצירות של המבוטח וכו'".

הביטוח כולל סיכון

גניבה פשוטה לפי תוספת מיוחדת והמבוטח ערב לכך, כי דלת הכניסה מוגנה ע"י מנעול "ייל".

התעריף

לביטוח המבנה הוא 1.5 פרומיל + 15% דמי רישום ו 3% דמי עריכת הפוליסה ובולים, בסה"כ

1.77 פרומיל - פחות הנחה של 20% (שנה חמישית חינם) = 1.4 פרומיל. התעריף

לביטוח המבנה הוא 1.5 פרומיל + 15% דמי רישום ו 3% דמי עריכת הפוליסה ובולים, בסה"כ

1.77 פרומיל - פחות הנחה של 20% (שנה חמישית חינם) = 1.4 פרומיל.

התעריף לביטוח

התכולה הוא 5 פרומיל + 15% דמי רישום ו 3% דמי עריכת הפוליסה ובולים, בסה"כ 5.9

פרומיל - פחות הנחה של 20% (שנה חמישית חינם) = 4.7 פרומיל.

המבוטח

נשא בהשתתפות עצמית בסך 10 ל"י, בשל גניבה במחתרת, התפרצות לתוך בית וכל ניסיון

לכך, גניבה של ציוד וקבועות של בעל הבית נזקי צנרת ונזקי סערה וסופה.

בנוסף לכך

כלל הביטוח כיסוי מפני סיכוני אש, ברק, רעם, רעש, התפוצצות הר-געש, אש תת קרקעית,

כלי טיס או חפצים הנופלים מהם, פגיעה בבניינים ע"י כלי רכב, סוסים או בהמות שאינם

שייכים למבוטח או לאחד מבני ביתו ושאינם נמצאים בפיקוחם. כמו כן כלל הביטוח אובדן

שכר דירה עד 10% מסכום הביטוח למבנה למשך התקופה הנדרשת לתיקון המבנה בשל מקרה

הביטוח וללא הגבלה של תקופת השכירות כמקובל היום.

כאשר

הדירה היתה ריקה מריהוט או ריקה מאדם במשך תקופה של 30 רצופים, היה הביטוח נפסק

מיידית אלא אם כן, קיבל המבוטח אישור בכתב מחברת הביטוח, כי הביטוח תקף. כיום מדובר

בתקופה שבה הדירה אינה מיושבת במשך תקופה העולה על 60 יום ובמקרה זה, מתבטל הכיסוי

אך ורק לסיכוני גניבה, פריצה, שוד, נזק בזדון ונזקי נוזלים.

כיסוי

אחריותו של המבוטח כבעל רכוש בשל תאונות שנגרמו במישרין ע"י פגם בבניינים ואשר הסבו

נזק גופני לכל אדם שאינו בן משפחתו, בין משק ביתו או נמצא בשירותו של המבוטח ונזק

לרכוש שאינו שייך למבוטח ואינו נמצא בפיקוחו של המבוטח או של בן משק ביתו או של אדם

הנמצא בשירותו של המבוטח.

אחריותו של

המבטח היתה מוגבלת ל 500 ל"י למקרה אחד וכללה בנוסף לכך כיוסי הוצאות משפטיות אשר

המבוטח היה חייב לתובע.

ביטוח

האחריות לא כלל: אחריות הנובעת מתוך מקצועו של המבוטח או מעסקיו, שימוש במעליות או

כלי רכב, ביצוע שינויים, הוספות, תיקונים או קישוטים בבניינים. כן לא כלל ביטוח

האחריות נזק לרכוש הסמוך למבוטח למעט נזק שנגרם על ידי ארובת עשן או חלקים אחרים של

הבניין שנפלו לתוך הרכוש הסמוך. כן לא כלל הביטוח אחריות בשל סידורים סניטריים

פגומים.

|

|