אחת

הסברות השגויות, לדעתי, גורסת כי, בביטוח

מסוג

כל הסיכונים,

כל מה שעל המבוטח להוכיח הוא את קרות

הנזק ואת היקפו ואם חברת הביטוח טוענת לקיומו של

חריג

- חובת ההוכחה עליה.

אחת

הסברות השגויות, לדעתי, גורסת כי, בביטוח

מסוג

כל הסיכונים,

כל מה שעל המבוטח להוכיח הוא את קרות

הנזק ואת היקפו ואם חברת הביטוח טוענת לקיומו של

חריג

- חובת ההוכחה עליה.

סברה זו אינה נכונה בשל הסיבה שהיא

אינה מציגה את חובת ההוכחה של המבוטח להוכיח כי

סיבת הנזק באירוע תאונתי או שהנזק עצמו הוא תאונתי, גם

אם האירוע לא היה תאונתי, הכל לפי הגדרת מקרה הביטוח

בפוליסה הספציפית.

עניין זה קשור בפילוסופיה של הביטוח

ואף בא לדעתי, לידי ביטוי בסעיף 16 לחוק

חוזה הביטוח, כפי שאסביר להלן,

כאשר הכוונה של המבטח שמנהל למעשה את קופת הפיצויים של

כלל המבוטחים שלא לשלם בעבור נזק שהוא צפוי.

אחת הטענות שנטענו בעבר כנגד הביטוח

בכלל עניינה במוסר או למעשה בחוסר המוסר של המכשיר

הפיננסי המכונה ביטוח.

לפי טענה

זו, עצם קיומו של הביטוח

גורם לכך

שאדם מבוטח יקל ראש בשל קיומו של הביטוח בשמירה על

רכושו הואיל והוא מבוטח בביטוח רכוש ולא ינקוט ברמת

הזהירות הראויה כלפי זולתו בשל קיומו של

ביטוח אחריות חוקית כלפי צד

שלישי. וכל זאת בשל הסיבה הפשוטה

שבמקרה של נזק או תביעה משפטית, מי שישא בעלות הוא

המבטח ולא המבוטח.

מסיבה זו מחויב המבוטח לנקוט באמצעי זהירות

ומיגון

שסוכמו עם המבטח מראש, לשאת בסכומי

ההשתתפות העצמית ולפי גישת תום לב, המתחייבת מחוזה

הביטוח, לנהוג מבחינת הזהירות ומנית הנזקים, כאילו לא

היה מבוטח.

גישה זו

באה, לדעתי, גם לידי ביטוחי בהוראות החלק הראשון של

סעיף 16 (א) לחוק חוזה הביטוח שקובע, כי:

"חוזה

ביטוח לכיסוי של סיכון שבעת כריתת החוזה כבר חלף

או למקרה ביטוח שבאותה עת כבר קרה - בטל." (ההדגשה

שלי, ק.ש.)

הואיל

וההגדרה המקובלת למונח

סיכון

היא "אי וודאות לנזק", הרי שבמקרה של סיכון שחלף,

מדובר למעשה באי וודאות שאינה קיימת עוד. כלומר כאשר

אי הוודאות לנזק הופכת לוודאות של קיום או אי קיום של

נזק, חוזה הביטוח אינו תקף. זו דעתי.

בעניין חובת הזהירות של המבוטח קבע

העליון בא"ע

56/77 לה

נסיונל חברה ביטוח בע"מ נגד טרפלאסט תעשיות(1967 )בע"מ

וסוהיל ווילי,

כי:

"תחולתה

של הוראת סעיף 3 לפוליסה אינה משתרעת על התנהגות

רשלנית של המעביד, אלא אך ורק על התנהגות שיש בה יסוד

של פזיזות או אי-איכפתיות. אומר השופט עציוני (בע'

307): "המגמה למנוע הפקרתם של עובדים על-ידי מעביר

בלתי-אחראי עולה יפה בקנה אחד עם החלת עקרון הפזיזות

ואי-האיכפתיות. רק אם נוכיח שהמעביד אכן ביודעין הפקיר

את עובדיו בכך שחזה את הסכנה הצפויה להם אך היה אדיש

לתוצאותיה, נסיר ממנו את הגנת הביטוח ואז יפול הסיכון

הכספי עליו. אך במקרים אחרים של רשלנות שלא יעלו כדי

פזיזות ואי-איכפתיות אין מקום לרוקן את הפוליסה מתכנה."

הנה

כאשר

מדובר בגישה פזיזה וחסרת אחריות מצד המבוטח בכל הקשור

בזהירות והסתמכות מראש או בדיעבד על קיומו של הביטוח,

נכנסת דוקטרינת הרשלנות התורמת שאין לגביה אחידות דעות של

שופטי ישראל, הגורסת, כי במקרה של רשלנות המבוטח

בביטוח רכוש או גם בביטוח אחריות חוקית ינוכה מהפיצוי

שיעור רשלנותו התורמת של המבוטח לאירוע.

מכל האמור לעיל, אנו רואים שגם כאשר

מדובר בביטוח מסוג "כל הסיכונים" החובה הראשונה של

המבוטח היא להוכיח שאכן מדובר בסיכון, כלומר האירוע או

הנזק (לפי הפוליסה

הספציפית) אירעו מתאונה, כלומר, היו פתאומיים ובלתי

צפויים מראש מבחינת המבוטח. המונח תאונה, הוגדר

לראשונה בפס"ד שניתן

בעא 414/66 שרה פישביין

נגד דגלס ויקטור פול על-ידי מזרח שירות לביטוח:

"תאונה

היא כל מאורע בלתי צפוי ובלתי מתוכנן הגורם נזק"

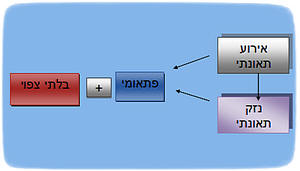

מקרה בלתי צפי מראש מול נזק בלתי צפוי

כלומר

כאשר מדובר בפוליסה מסוג "כל הסיכונים" המגדירה את

מקרה הביטוח כאירוע תאונתי, על המבוטח לפרט את נסיבות

התרחשותו של מקרה הביטוח ולהוכיח כי מדובר בנסיבות שלא

היו צפויות מראש מבחינתו.

מצד שני

כאשר הפוליסה מגדריה את המקרה הביטוח כאובדן או נזק

בלתי צפויים מראש, אזי,

כל מה שעל המבוטח להוכיח הוא

שנגרם לו אבדן או נזק פיסי מתאונה שלא היה צפוי מראש.

המבוטח אינו חב כלפי המבטח בהוכחת נסיבות הנזק, סיבתו

והדרך שבה התרחש אלא שחובתו כלפי המבטח מצטמצמת לידי

הוכחת עצם קרות האובדן או הנזק.

עניין זה נדון בע"א 497/85 אשל

נ' ריט, פ"ד מב (1) 89, 92 – 95 (1988),

שעסק בתביעה על פי פוליסת כל

הסיכונים בגין שוד יהלומים. נפסק: "פוליסת הביטוח

בפרשה שלפנינו היא מסוג "כל הסיכונים" (ALL RISKS).

נאמר בה, בין השאר, כי הביטוח הינו: "AGAINST LOSS OR

DAMAGE ARISING FROM ANY CAUSE WHATSOEVER” ... בביטוח

"כל הסיכונים", הביטוח הוא כנגד "אבדן או נזק הנובעים

מכל סיבה שהיא". על כן, על המבוטח להוכיח כי נגרם לו

אבדן או נזק. אין הוא חייב להוכיח כיצד נגרם האבדן או

הנזק. אין הוא חייב להוכיח את סיבת האבדן או הנזק ואת

דרכי התרחשותו. אך הוא חייב להוכיח את עצם קרות האבדן

או הנזק... "אבדן" ניתן להגדיר "אבדן" – מבלי להתיימר

ליתן הגדרה כוללת הטובה לכל המקרים – כמצב דברים שבו

הנכס המבוטח אינו עוד בשליטת המבוטח, ואין סיכוי סביר

כי יחזור לשליטתו, וכל זאת מבלי שהמבוטח מרצונו העביר

את זכויותיו בנכס. כך הוא הדבר אם הנכס מושמד פיזית,

או הנכס נגנב מהמבוטח ונרכש על ידי צד שישי שקנה בו

בעלות... לעניין אבדן הנכס, אין זה רלוונטי כיצד התרחש

האבדן, ואין זה מעלה או מוריד, אם אין כל אפשרות לדעת

מהן עוללותיו של האבדן...

מצד שני,

חברת הביטוח יכולה לדרוש מהמבוטח להוכיח שמדובר באירוע

בלתי צפוי מבחינתו כאשר מדובר באירועים חוזרים על פני

רצף זמן. למשל אם מבוטח בביטוח אחריות המוצר ממשיך

לעשות שימוש ברכיב במוצר שכבר גרם בעבר לנזקים והוא

היה אמור שלא לעשות שימוש באותו רכיב במוצר, או לפחות

להזהיר את הציבור הרגיש לאותו רכיב באופן בולט וברור

יותר על גבי האריזה.

למשל מפעל

המייצר ממרח שוקולד המכיל בוטנים שכבר ספג תביעה אחת

או שתיים בשל נזק שנגרם לצרכנים שיש להם אלרגיה

לבוטנים שלא היו מודעים לקיומם בממרח, ולא נקט כל

פעולת זהירות שהיא לאחר שהוגשו נגדו התביעות ואפיו לא

דאג להבליט על גבי התווית באותיות גדולות כי המוצר

מכיל בוטנים, עשוי להיחשב כמי שהתרשל ברמה העשויה

להיחשב כגרימת נזק במתכוון באופן שבו בית המשפט עשוי

לפטור את המבטח מאחריות כלפיו (בעיקר כאשר מדובר בחברה

גדולה המסוגלת לשאת בעצמה בעלות הפיצוי לנפגעים) או

לכל הפחות לחייב את היצרן ברשלנות תורמת, בעיקר כאשר

הפוליסה כוללת סעיף מיוחד המחייב את המבוטחים לנקוט

באמצעי זהירות, כפי שנקבע, למשל בפוליסה לביטוח

עבודות

קבלניות

תנאי ביט:

"חובת

זהירות, שמירת האתר המבוטח והפעלתו:

על המבוטח

לנקוט על חשבונו באמצעי סבירים על מנת להמנע מאבדן,

נזק או חבות.

מנופים

ואמצעי שינוע שהפעלתם מחייבת רישיון על פי דין, יופעלו

אך ורק על ידי מפעיל מוסמך בעל רישיון תקף".

|

כל

זכויות התוכן שמורות לקטיה שורצמן ולהוצאת "הסעיפים הגדולים" ©

Copyright |