ביום

4/11/2024, נתן פסק דין על יד שופטת השלום בבת ים, מיטל בן בסט

בעניין, תאד"מ 40778-12-23 בלולו נ' הפניקס חברה לביטוח

בע"מ.

מדובר בדחיית תביעה של מבוטחת כנגד חברת הביטוח בשל לפני

תביעה לפיצוי כספי בסך 52,300 ₪, בגין דחיית דרישתה של התובעת לשיפוי לפי תנאי

פוליסת הביטוח לתכולת דירה שרכשה אצל חברת הביטוח הנתבעת.

עילת התביעה לפי האמור בפסק הדין:

" ,,, נהגה התובעת ברכבה יחד עם ילדיה בעיר אשקלון. במהלך

הנסיעה נשמעה אזעקה. התובעת הוציאה את ילדיה מרכבה, השאירה את הרכב באמצע הכביש

והסתתרה בבניין סמוך... כעבור מספר דקות שבה התובעת לרכבה וגילתה כי תיק היד שלה

אשר הכיל ארנק, שעון וטבעת נעלם מהרכב. וכי ביצעה בדיקה ברכב וסביבתו ואף בבית

מגוריה, אך התיק על תכולתו לא נמצא."

סיבת הדחיה לפי האמור בפסק הדין:

" לאחר שקראתי בעיון את כתבי הטענות, בחנתי את הראיות בראי

הדין החל ושמעתי את סיכומי הצדדים, אני מוצאת שטענותיה העובדתיות של התובעת ביחס

לאובדן/גניבה של התיק על תכולתו לא הוכחו במאזן ההסתברות ולכן נדחות. גרסאות התובעת

לא התיישבו עם בחינת מכלול הראיות ונותרו תמיהות עובדתיות לא מבוטלות שלא נפתרו,

אשר פוגמות במשקל שיש לייחס לעדותה, אשר נותרה עדות יחידה ללא סיוע."

את פסק הדין קיבלתי בדיוור ממשרד עורכי דין מוכר שסוקר את

פסק הדין האמור וממליץ למבוטחת שתביעתה נדחתה להגיש ערעור לבית המשפט המחוזי.

לאחר שקראתי את הסקירה של העורך דין המלומד, נזכרתי בכתבה

שפרסמתי באתר זה בחודש מאי 2020, "מי

את פליסה ומי קורא אותך בכלל?".

ובהמשך

נזכרתי גם בבדיחה ישנה ועסיסית ששמעתי מפיו של דודי המנוח,

זלמן קולסניקוב, השחקן המקורי ששיחק במאה הקודמת את טוביה החולב בשפת היידיש

באירופה ובישראל.

וכך הבדיחה:

שני פנסיונרים מגיעים לביתה של נערת ליווי שמתגוררת בקומה ה

12 של בניין רב קומות והמעלית מקולקלת וכך גם האינטרקום, מקולקל. מחליטים בכל זאת

לעלות במדרגות. בקומה השביעית שואל אחד מהם את חברו: "מה נעשה אם היא לא בבית?"

עונה לו החבר תוך שהוא מתנשף" "ומה נעשה אם היא בבית?"

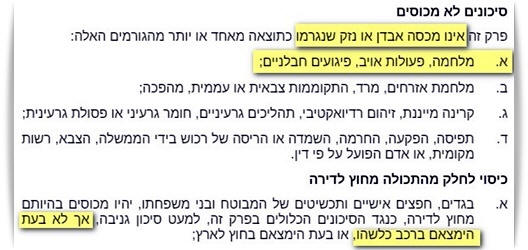

הסיבה לבדיחה הישנה, היא שלושה חריגים לפי הפוליסה

לביטוח דירה

שקיימים בכל חברות הביטוח בישראל.

שלושה חריגים הם:

-

חריג שמוציא מכלל ביטוח סיכוני מלחמה שמוציא מכלל

כיסוי ביטוחי נזק שסיבתו: "מלחמה, פעולות אויב, פיגועים חבלניים".

-

כיסוי מקיף לתכולה שמכסה בגדים חפצים אישיים ותכשיטים

מחוץ לדירת המבוטח עד 5% מסכום ביטוח התכולה - חריג שמוציא מכלל ביטוח לרכוש

בכלי רכב.

-

כיסוי בהרחבה לכיסוי מסוג "כל הסיכונים לתכשיטים" -

חריג שמוציא מכלל ביטוח לרכוש בכלי רכב ללא השגחת אדם מבוגר.

הווה אומר שגם אם היה עולה בידי התובעת להוכיח את טענותיה,

הרי שדין התביעה להידחות בשל החריגים המפורשים שפוליסה.

התמיהה הגדולה שעלתה בליבי היא כיצד לא עלה בידי מי

מהגורמים הנכבדים שמעורבים בהליך התביעה ואף בסיקור המשפטי לאחר פסק הדין לאתר את

שלושת הסייגים המפורשים בפוליסה ולהסתמך עליהם הן במכתב הדחיה שנשלח למבוטחת

והן בכתב ההגנה של חברת ביטוח. כן גם בית המשפט הנכבד לא טרח לקרוא את הפוליסה וכך

גם לא טרח לקרוא את הפוליסה עורך הדין המכובד שהציע למבוטחת להגיש ערעור על הפסיקה

לבית המשפט המחוזי.

.

12/3/24