הטיפים של היועצת קטיה

שורצמן

פתרונות ניהול סיכונים לחברות יזמים, קבלנים ויועצים

הרשמה לטיפים

מהאתר

קבלו את הטיפ השבועי, לתיבת הדוא"ל שלכם - ללא

תשלום

אין

להעתיק את הטיפים, לפרסמם או לעשות בהם כל שימוש אחר

|

כתבת

השבוע:

סכומי ביטוח

ופרמיה בתקופת המיתון

הבלוג

השבועי -

פוסט

שביעי:

אם יש

לכם כלב

אובדן כושר למבוגרים לפי ביטוח תאונות

ביטוח

אובדן כושר עבודה לפי הפוליסה לביטוח

תאונות

אישיות

מוכר מתחילת קיומו של ביטוח התאונות. ביטוח

אובדן כושר עבודה לפי הפוליסה לביטוח

תאונות

אישיות

מוכר מתחילת קיומו של ביטוח התאונות.

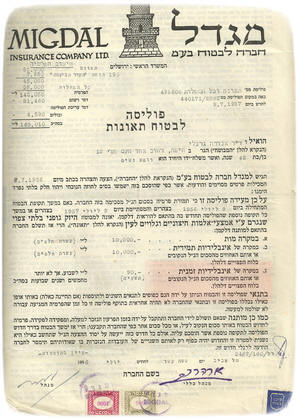

כפי שתוכלו לראות

בפוליסה של מגדל משנת 1956 מימין, ביטוח זה נקרא בעבר "ביטוח אינבלידיות זמנית..."

ביטוח אובדן כושר

לפי ביטוח

תאונות

אישיות

(אשר מבחינת החוק

אינו כפוף למגבלה של 75% מהשכר הממצע של המבוטח במהלך 12 החודשים האחרונים שקיימת

בביטוח חיים) יכול להיות אטרקטיבי ואפקטיבי בנוסף או במקביל לביטוח

אובדן כושר עבודה

כנספח לפוליסה לביטוח

חיים

בעיקר למבוטחים מבוגרים המתכננים פרישה בתוך שנה או שנתיים, כך שתקופת תשלום תגמולי

הביטוח לפי ביטוח התאונות המוגבלת לשנתיים (או לפעמים שנה למבוטחים מבוגרים) יכולה

להספיק, כאשר עלות ביטוח התאונות היא במקרים רבים נמוכה יותר לעומת העלות

לפי ביטוח אובדן

כושר עבודה כנספח לביטוח חיים, ניתן לקבל בתוכניות ביטוח רבות כיסוי לאובדן כושר

במקצוע הספציפי המפורט ברשימה ללא תוספת פרמיה והביטוח יכול להיות כביטוח נוסף

לביטוח חיים בכפוף כמובן לקיום חובת הגילוי של המבוטח כלפי המבטח על קיום הביטוחים

הנוספים, ככל שקיימים ביטוח כאלה.

בעניין זה, רצוי

לשים לב לעובדה שתנאי הפוליסות השונות אינם זהים ורצוי לבחור בתוכנית המאפשרת כאמור

לעיל, ביטוח אובדן כושר:

-

הכולל כיסוי לאי

כושר לעסוק בעיסוק שנקבע בפוליסה.

-

פיצוי לאי כושר

חלקי של 25% ויותר.

-

כיסוי שאינו

כולל מגבלה של 75% מהשכר, (שאינה הכרחית בביטוח תאונות אישיות).

-

פיצוי למשך

תקופה של שנתיים בביטוח תאונות (רצוי) ופיצוי של שנה בביטוח אי כושר ממחלה

(שניתן בד"כ בגבולות מדינת ישראל בלבד).

-

לפי פוליסה

שבמקרה של מוות ונכות משלמת בנוסף ואינה מנכה מתגמולי הביטוח את הסכום ששולם

למבוטח בגין אובדן כושר עבודה בשל אותו מקרה הביטוח.

-

לפי פוליסה

שאינה כוללת חריגים המוציאים מכלל ביטוח עיסוקים ותחביבים של המבוטח כמו למשל

עיסוק בקרב מגע, נהיגה או רכיבה ברכב דו גלגלי, וכו' (מומלץ לקרוא את חריגי

הפוליסה לפני ההתקשרות ולהשוות עם פוליסות אחרות ובמקרה הצורך לבקש לבטל חריגים

בפוליסה, אפילו תמורת תשלום).

ראו עוד באותו נושא, את

דעתו של יועץ הביטוח ישראל גלעד על אודות ההגבלה

לפיצוי לפי הפוליסה לביטוח תאונות אישיות.

שלכם

קטיה שורצמן, יועצת לניהול סיכונים

ומנהלת אתרים

הגולשים ומקבלי הטיפ מוזמנים לכתוב

תגובות וחוויות

תגובת עו"ד דינה ברס:

היי קטיה,

חבל שלא הדגשת בהבלטה יתרה, כי מדובר רק באי כושר הנובע מתאונה בלבד.

אל תשכחי כי באי כושר הצמוד לביטוח חיים סיבת אי הכושר יכולה להיות גם תוצאת מחלה.

טוב שהינך בכושר לכתיבה ולמחשבה בימי חום אלה...

המשיכי...

שלך, דינה

תשובת קטיה:

תודה על התגובה. אכן ציינתי משהו בסעיף 4 אבל לא הדגשתי והצדק אתך.

|