הטיפים של היועצת קטיה שורצמן

בעלת

ותק של 45 שנה בענף הביטוח הכללי, מתמחה בניהול סיכונים, מתן

הרצאות הדרכה, ייעוץ לאתרי אינטרנט, פיתוח פוליסות, חו"ד

מומחה, ניהול תביעות ועוד. בעלת

ותק של 45 שנה בענף הביטוח הכללי, מתמחה בניהול סיכונים, מתן

הרצאות הדרכה, ייעוץ לאתרי אינטרנט, פיתוח פוליסות, חו"ד

מומחה, ניהול תביעות ועוד.

היועצת קטיה שורצמן

יועץ ניהול סיכונים בביטוח כללי

הקמה וניהול אתרי ביטוח

אין להעתיק את הטיפים, לפרסמם או לעשות בהם כל שימוש אחר

|

כתבת

השבוע:

מלכודת ביטוח חסר בדירה לאור ירידת שער הדולר

מבנה

מסוכן –סוגיות הביטוח

מאת:

מאת

קטיה שורצמן יועצת לניהול סיכונים, מנהלת תביעות

מבוטחים ומבטחים, מרצה, מנהלת אתרי ביטוח ומנסחת פוליסות

חברות

הביטוח ככלל אינן מבטחות בתים שמוגדרים על ידי הרשות המקומית כמבנה מסוכן. חברות

הביטוח ככלל אינן מבטחות בתים שמוגדרים על ידי הרשות המקומית כמבנה מסוכן.

כאשר מבוטח טומן את ראשו בחול ואינו מודיע בכתב לחברת

הביטוח שהמבנה שמבוטח על ידה הוכרז כמבנה מסוכן הוא עשוי למצוא את עצמו ללא

ביטוח תקף גם אם רכש

פוליסה

לביטוח רכוש ושילם עליה במיטב כספו.

מדובר למעשה

במלכוד, כי גם

אם יודיע לחברה, הוא צפוי לקבל הודעה על ביטול הביטוח.

והפתרון המומלץ הוא לפעול לתיקון המבנה במהירות בזק ולפעול מול הרשות המקומית

ולא להשאיר את המבנה עם כל הלקויים שבו במשך זמן ארוך למשל יותר משנה, (כפי

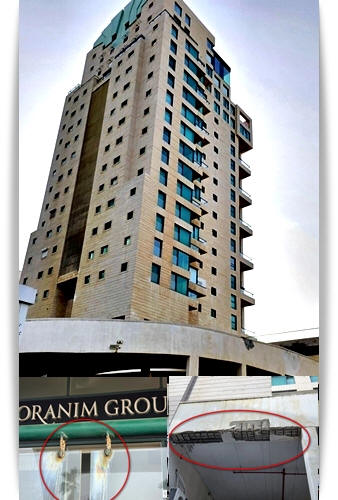

שנעשה ע"י נציגות הדיירים של בית מגורי וחברת הניהול של המבנה, עידן (ש.נ.י.)

בע"מ בבעלותו של עמיר רוזנבלום)

בית מגורי בתל אביב בדומה לחלק לא מבוטל מהבתים המשותפים

בישראל מנוהל על ידי חברת לניהול מבנים ועולה שאלת האחריות הנזיקית של חברת הניהול

שמתחזקת את המבנה המסוכן ומה שיותר משמעותי לבעלי הנכסים ולחברת הניהול - סוגיית

הכיסוי הביטוחי של חברת הניהול לאחריותה בגין המבנה המסוכן לפי פוליסות לביטוח

אחריות, חוקית ככל שרכשה.

לאחר שראינו שביטוח הרכוש של המבנה כמעט בוודאות יותר

מהתמונה, מבחן את הכיסוי לפח הפוליסות של חברת הניהול לביטוח

אחריות מקצועית

וביטוח

אחריות המוצר

(ככל שהן קיימות).

בכל מקרה מדובר על

חובת הגילוי בעניין מהותי ומדובר שחלה של חברת הניהול כלפי חברת הביטוח שלה אשר

סביר להאמין, כי לא תעניק כיסוי ביטוחי ותבטל פוליסה ולא תחדש ביטוח אחריות בגין

מבנה מסוכן ממש כמו בביטוח הרכוש.

בכל זאת מעניין לבדוק מה היה קורה לפי ביטוחי האחריות אילו חברת הביטוח, לא היתה

מבטלת פוליסה... מסתבר שהכיסוי הביטוחי לפי הפוליסות לביטוח אחריות מתאיין בשל

היעדר כיסוי, כפי שנראה להלן.

בד"כ גבול אחריות נמוך להחריד

נתחיל מזה שלא מעט חברות ניהול מחזיקות משיקולים כלכליים

פוליסות בגבולות אחריות נמוכים ביותר וניתן למצוא חברות גדולות ביותר שמחזיקות

בביטוח בגבולות אחריות של 4 מיליון ₪ כאשר תביעת נזיקין בגין נזק למבנה, תכולה

ופגיעות לאנשים יכולה להגיע לפי מאה או יותר.

ניתן לשער, כי חברת ניהול שגבתה סכומים של מיליוני שקלים

בעבור תחזוקה ותיקון המבנה (כמו במקרה של בית מגורי) לא תצא בידיים נקיות מבית

המשפט וזאת למרות העובדה שמדובר על אחריות אישית של כל אחד מבעלי היחידות במבנה

החשופים גם להליך פלילי.

כאמור לעיל, ביטוח הרכוש עשוי שלא להתקיים ביטוח אחריות

מקצועית של חברת הניהול כמו כל ביטוח מקצועי אחר כולל סייג (חריג) מובנה ומקובל

בכל פוליסה מאותו סוג, שמוציא מכלל ביטוח אחריות בגין מוצרים כאשר לפי

חוק האחריות למוצרים פגומים, התש"ם - 1980, מבנה מוגדר כמוצר

ומכאן יוצא שאחריות מקצועית של חברת ניהול בשל מבנה מסוכן אינה מבוטחת. נראה לדוגמא

נוסח של הסייג בפוליסה לביטוח אחריות מקצועית של חברת הראל:

"פוליסה זו אינה מכסה את המבוטח, והחברה לא תהא אחראית לפי

פוליסה זו, אלא אם צוין אחרת בדף הרשימה, בגין מקרה ביטוח, שנגרם במישרין או

בעקיפין או בקשר עם או כתוצאה מכל המפורט להלן -.... 2.6. מוצר שהמבוטח

ייצר, הפיק, מכר, תיקן, טיפל בו, הרכיב, שיווק, סיפק, הפיץ, ייבא או ייצא".

חברות הניהול, מעצם הגדרת תפקידן, "מטפלות", "מתקנות"

ו"מתחזקות" את המבנה ואת מערכותיו באופן שוטף.

כאשר מחברים את שני הנתונים הללו יחד, מתקבלת תוצאה לפיה

אין כיסוי בקשר למקרה ביטוח הקשור לבניין שהמבוטח "טיפל בו" או "תיקן אותו".

אם תחשבו לרגע שהמזור הביטוח לחברת ניהול הוא בביטוח אחריות

המוצר – חשבו על כך שוב.... ביטוח אחריות המוצר חל ומתחיל רק לגבי מוצר שיצא מחזקתו

של המבוטח. במקרה של חברת ניהול שגם נחשבת למתחזק מדובר על מוצר שכן נמצא בחזקתו של

המבוטח, קרי חברת הניהול. מכאן נובע, שהכיסוי הביטוחי לפי שתי הפוליסות לביטוח

אחריות מקצועית ואחריות המוצר – אפשר, כי אינו קיים... או כפי שנשיא העליון, יצחק

עמית מכנה נזקים מאותו סוג "נזק יתום".

ביטוח צד ג' אם תשאלו מכסה אחריות בשל אירוע פתאומי ולא בשל

מצב מתמשך, כמו בית מסוכן.

תשאלו אם כך, מה ביטוח האחריות המקצועית של חברת ניהול כן

מכסה? התשובה לכך פשוטה: עבודות תחזוקה!

|