אם בני זוג נוהגים

ברכב פרטי שנמצא בבעלותם המשותפת, הרי

שעריכת

ביטוח החובה

לרכב

ע"ש האישה ולא ע"ש הבעל עשויה לחסוךפרמיה לבני הזוג.

הסיבה

לכך היא שכל חברות הביטוח בישראל ללא יוצא מהכלל עושות שימוש בפרמטר לקביעת הפרמיה

בביטוח חובה לפיו מחויב הגבר בתשלום פרמיה נוספת בביטוח חובה לרכב.

הסיבה

לכך היא שכל חברות הביטוח בישראל ללא יוצא מהכלל עושות שימוש בפרמטר לקביעת הפרמיה

בביטוח חובה לפיו מחויב הגבר בתשלום פרמיה נוספת בביטוח חובה לרכב.

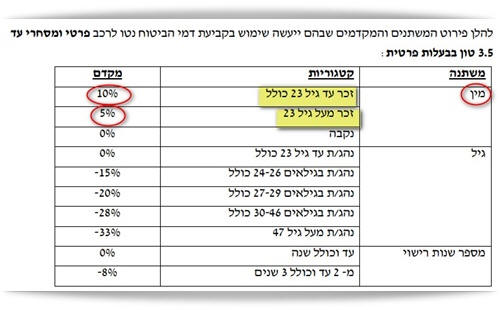

המקדם הוא גבר עד גיל 23 כולל - תוספת של 10% לפרמיה וגבר

מעל גיל 23 תוספת של 5% לפרמיה.

הסיבה לכך היא כמובן

הנתון הסטטיסטי לפיו שיעור התאונות בקרב נהגים גברים הוא גבוה יותר מזה של נהגות

שהן נשים.

אלא ש...

בינינו... סטטיסטיקה לחוד ומציאות לחוד.

אני למשל, אישה עצמאית אסרטיבית, אבל ... מספר מוגבל של שיעורי נהיגה הביאו אותי

לתודעה שהדיסלקציה הנחמדה שלי יכולה להיות קטלנית בכביש, כך שבחרתי במודע שלא

להשלים את לימודי הנהיגה ולא לנהוג.

ואני כותבת

את הדברים מנקודת המבט של מי שבכלל

יזמה את הדיפרנציאציה בתעריף חובה

לרכב לפי מאפייני הנהג. וכן התייחסתי בזמני בהצעה המקורית גם לנושא מין הנהג...

אבל ....

ההצעה הוגשה בתחילת שנות התשעים של המאה הקודמת הרבה לפני שהיו בידנו את הכלים שיש

בידנו כיום שמאפשרים לנתר את כישורי הנהיגה של כל פרט כשלעצמו.

ראו:

החלק הכי מסוכן ברכב הוא הנהג.

העולם

המודרני הולך ומתפתח וניתן נכון להיום לאמוד את כישורי הנהיגה של כל אדם באמצעות

טכנולוגיות פשוטות כמו למשל

שאלונים שמאפשרים גם ללמוד את חוקי

התנועה וגם סימולאטורים מקוונים אותם ניתן לפתח על מנת לאמן ולבחון כישורי נהיגה של

כל נהג באופן פרטני מבלי להפלות את המבוטח בשל סיבות כמו מין או אפילו גיל.

פיתוח שאלונים ותוכנות אימון שונות עשויות לתרום גם לפתרון סוגיית הביטוח במגזרים

שונים שידועים כבעלי שיעור תאונות גבוה יחסית לקבוצות אחרות.

ובינתיים מרוויח מי שעורך את ביטוח החובה לרכב ע"ש האישה.