זיגפריד ישראל אליעזר "זיגי" אדלרשטיין 28/2/1911 –

17/12/2002.

הבוס הראשון והמנטור הראשון שלי בענף הביטוח

ביומון מעריב מתאריך 13/09/1961 מתראיין זיגי אדלרשטיין, ז"ל

בנושא הביטוחים המיוחדים של סוכנות הביטוח

פלתורס אותה ניהל ומספר על ביטוחים מיוחדים של הסוכנות

וביניהם ביטוח מפני לידת תאומים..."

סוכנות הביטוח פלתורס חגגה באותה עת 40 שנה להיוסדה. חברת

האם היתה חברת התיירות הראשונה בישראל שנוסדה וביזמתה וסיועה של מחלקת העליה

בסוכנות היהודית לא'"י עוד בראשית תקופת המנדט הבריטי בראשית שנות העשרים של המאה

הקודמת.

לפני קום המדינה סניפי פלתורס בבגדד, בטהראן, בקהיר ובשאר

בירות המזרח התיכון שמשו כזרוע מבצעת של מחלקת העלייה של הסוכנות היהודית במסווה

של "חברת תיירות" שארגנה סיורים מודרכים ליהודים לארץ ישראל ולא התחייבה להחזירם

לארצות מוצאם.

לפני קום המדינה סניפי פלתורס בבגדד, בטהראן, בקהיר ובשאר

בירות המזרח התיכון שמשו כזרוע מבצעת של מחלקת העלייה של הסוכנות היהודית במסווה

של "חברת תיירות" שארגנה סיורים מודרכים ליהודים לארץ ישראל ולא התחייבה להחזירם

לארצות מוצאם.

לאחר קום המדינה נרכשה פלתורס ע"י קבוצת משקיעים ציוניים

מדרום אפריקה וכמנהלה הכללי של החברה שעסקה בעיקר בעסקי ביטוח בינלאומיים וכסוכנת

של חברות ביטוח עולמיות נתמנה מר זיגפריד אדלרשטיין.

הסוכנות פתחה סניפי משנה בערי השדה והמושבות ועם פתיחת הסניף

בחדרה בירת השומרון, סיפר מר אדלרשטיין, כי סוכנות הביטוח הולכת ומחוללת "מהפכה"

בענף הביטוח. אפשר לבטח כיום בארץ הסרטה נגד מחלת של שחקנים וכוכבים. תהלוכה נגד

גשם, חמרי בנין נגד פגעי טבע.(ההצפה של כיתן דימונה בשיטפון בוטחה בסכום של 370 אלף

לא") וכו' . עוד סיפר אדלרשטיין, כי אנשים המבטחים עצמם מפני לידת תאומים ושלישיות.

הביטוח היה מיועד לזוגות צעירים שבמשפחתם קיימת נטייה

תורשתית להולדת תאומים ושלישיות ואלה שמתכוננים להולדת ילד אחד – עשויים להיות

"מופתעים" בתאומים או שלישיה ר"ל ולכן הם עורכים ביטוח ומבטיחים לעצמם סכום כסף

נכבד להוצאה הכפולה והמשולשת.

עד מועד הראיון, סיפר אדלרשטיין למעריב – לא שילמה הפלתורס

עבור "ביטוח תאומים" מאחר שכל אלה שביטחו את עצמם נגד תאומים "התאכזבו" וזכו לילד

יחיד.

מתוך "ביטאון הביטוח בישראל" הוצאת המכללה לביטוח

שליד איגוד חברות הביטוח גיליון 64 אפריל 1988.

ראיון עם מר ז.אדרלשטיין, הג'נטלמן של ענף הביטוח אשר פורש

לגימלאות בעידן התחרות הפרועה בין חברות הביטוח.

קטי שוורצמן, מרצה במכללה לביטוח, מראיינת את הבוס הראשון

שלה, אשר הדריך אותה בצעדיה הראשונים בענף הביטוח.

הראיון עם מר אדלרשטיין נערך בעקבות פרישתו מענף הביטוח לאחר

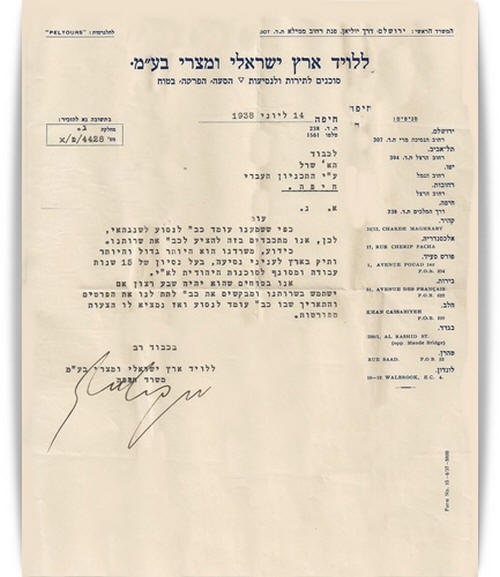

45 שנה בהן עסק בביטוח אלנטרי, תחילה בפלתורס, בתקופה שנקראה עדיין "לוידס

ארץ-ישראלי מצרי" ומאוחר יותר בסוכנות "קונפידנציה" לאחר פרישתו מפלתורס.

מר אדלרשטיין נולד בגרמניה בשנת 1911, ובשנת 1933 עלה ארצה

עם משפחתו לאחר עליית הנאצים לשלטון בגרמניה.טרם עליתו ארצה למד רפואה אולם לא

הספיק לסיים את לימודיו. בשנת 1935 התחיל מר אדלרשטיין לעבוד בסוכנות הנסיעות של

פלתורס.

שאלה:

מר אדלרשטיין, מדוע וכיצד התחלת לעסוק בביטוח אלמטרי?

שאלה:

מר אדלרשטיין, מדוע וכיצד התחלת לעסוק בביטוח אלמטרי?

תשובה: לביטוח הגעתי ממחלקת הנסיעות של פלתורס.

בתקופת מלחמת העולם השניה. בשנת 1943 לאחר שד"ר מאייר, שהיה מנכ"ל פלתורס ביטוח,

התגייס לצבא הבריטי.

באותם ימים לא היה בית ספר ללימוד ביטוח בארץ. כך שאני למעשה

אוטודידקט. את כל מה שאני יודע רכשתי בכוחות עצמי מקריאה בספרות מקצועית, בפוליסות

והעבודה היומיומית בשוק הביטוח.

הסוכנות "קונפידנציה" הוקמה בחיפה בסוף שנות ה 20 ע"י מר ה.

סימון ז"ל וב 1961 הקמתי יחד עם מר גנני סניף שלה בתל אביב.

שאלה: כיצד נראית בעיניך ההתפתחות בענף הביטוח מאז נכנסת

לעבודה ועד היום?

תשובה: אני רואה התפתחות אדירה בענף הביטוח. קשה

להשוות את מה שהיה בתקופה שהתחלתי לעסוק בביטוח למה שקורה היום. יש עכשיו שיטות

חדשות בביטוח. כיסויים רחבים יותר מאשר בעבר. צורות שונות של גישה, כמו ניהול

סיכונים ומניעת נזקים אשר לא היו קיימים בעבר. פוליסות הרכוש בתקופה שהתחלתי לעסוק

בביטוח נתנו כיסוי אש עם הרחבה לסיכוני התפוצצות ורעידת אדמה בלבד.

שאלה: האם תוכל

לתת מספר דוגמאות ספציפיות לגבי ההתפתחות בענפי האלמנטרי? ידוע לי למשל שהיית קשור

בפיתוח הפוליסה לביטוח יהלומים ה Jeweler's Block Insurance ?

תשובה: נכון. בביטוח יהלומים הצלחתי להשיג כיסוי

מיוחד בשוק הלונדוני (בעקבות קשרים עם ברוקר מסוים שאחד משותפיו היה מבני משפחת

מונטיפיורי). הכיסוי היה רחב מהמקובל בארץ באותם ימים, ושילב לראשונה ביטוח יהלומים

במלטשות עם ביטוח של משלוחי יהלומים

בביטוח קבלנים זכור לי שהתאמנו את הכיסוי הביטוחי לפי

צרכי השוק בשיתוף עם נציגי איגוד הקבלנים.

ביטוח רעידת אדמה היווה גם אז בעיה. זכור לי שהשגנו

ביטוח מיוחד עבור בנק אפותיקאי שביטח את רכושם של בעלי המשכנתאות. ביטוח הרכוש נערך

במגדל. אנחנו ביטחנו רק את סיכון רעידת אדמה. התעריף אז, אגב, היה כ 1 פרומיל.

ביטוח נוסעים לחו"ל היה נערך בשתי פוליסות נפרדות:

פוליסה לביטוח תאונות אישיות ופוליסה לביטוח חפצים אישיים. באחת

מנסיעותי ללונדון התעכבתי בפריס וגיליתי פוליסה משולבת שכללה ביטוח תאונות, חפצים

אישיים ומחלות. בבואי ללונדון, עיבדתי את הפוליסה הצרפתית לפי הצרכים של הארץ

ואמרתי למבטחים: "רבותי, זו הפוליסה שאני צריך."\כך הבאתי לארץ את הפוליסה המשולבת

הראשונה לביטוח נוסעים לחו"ל, שהיתה כמובן הרבה יותר מצומצמת מהכיסוי המקובל כיום.

ביטוח הוצאות רפואיות למשל לא היה כלול בה.

באותו זמן השגנו לראשונה את הביטוח הבנקאי ואת הכיסוי של כל

הסיכונים לציוד.

שאלה: השנה מציינים במלאת 40 למדינת ישראל. חברות

הביטוח ליוו את המדינה שבדרך ועזרו בהקמתה ובבנייתה. שמעתי למשל, כי חברת "הסנה"

ביטוחה את הרכב העולה לירושלים בתקופת מלחמת העצמאות. ובפלתורס הצלחתם להשיג כיסוי

לביטוח ימי של הובלת מזון למדינה. מה ידוע לך על הביטוח בתקופה זו?

תשובה: אני לא עבדתי בהסנה.

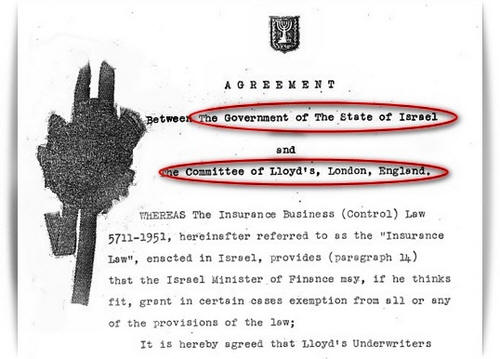

אולם, לגבי פלתורס נכון הדבר. עם קום המדינה ב 1948, כל המבטחים בעולם בטלו את חוזי

הביטוח הימי בישראל, כולל סיכון מלחמה. באמצעות הקשרים של פלתורס עם לונדון הצלחנו

להשיג חוזה ביטוח ימי, כולל סיכוני מלחמה שהשתתפו בו עשרות חברות ביטוח וחתמי

לוידס. וכך נתאפשר להביא מזון ומצרכים חיוניים אחרים למדינה שבדרך.

כן זכור לי שביטחנו את הצנחנים הישראלים במלחמת העולם השניה

בפוליסה לביטוח תאונות אישיות, כולל סיכון מלחמה, אשר הוצאה בלוידס

לונדון לבקשת הסוכנות היהודית.

שאלה: נחזור ברשותך למה שקורה היום בענף הביטוח.

מתחיל בסוכני הביטוח. מה דעתך על מעמדם והשפעתם על התחרות השוררת כיום בענף? האם

העמלה המשולמת כיום לסוכנים היא לדעתך העמלה הנכונה?

תשובה: איני חושב שיש מקום להאשים את סוכני הביטוח

בתחרות הקשה הקיימת בשנים האחרונות בענף, אלא את מנהלי חברות הביטוח. העמלות

המקובלות היום הן גבוהות מדי, לדעתי, כדאי היה לחברות לעשות הדרגה של

עמלה, כלומר, עמלה יסודית, עליה ניתן

להוסיף סופר קומיסיה לפי הרכב תיק הפוליסות של הסוכן – מבחינת כמות וטיב.

שאלה: מהן לדעתך הסיבות להתחרות בין חברות הביטוח?

תשובה: שוק הביטוח כיום הוא לדעתי שוק פרוע ללא מקום

להשוואה למה שהיה בעבר, כאשר בקפה פלטין ששכן ליד פלתורס היו נאספים בשעות אחר

הצהרים מנהלי חברות הביטוח, ותוך כדי שיחה ידידותית פעמים רבות היו מחלקים ביניהם

את הביטוחים.

המצב כיום, למרבה

הצער, שונה לחלוטין. במעבר של עסק ביטוחי מחברת ביטוח אחת לשניה, לא מתעניינים כל

כך בטיב הסיכון אלא שואלים מה הפרמיה, כי הפרמיה משמשת מנוף להשקעה. מרבית הבכירים

בענף הביטוח היום הם אנשים פיננסיים ולא אנשי ביטוח. מה שהוביל למצב היום הוא

התיאבון של חברות הביטוח לפרמיה. אי אפשר להאשים את סוכני הביטוח. לו חברות הביטוח

היו חזקות, הדברים לא היו מגיעים לאן שהגיעו. כיום כל אחת מחברות הביטוח רוצה לגדול

ורואה בפרמיה אמצעי לגידול ומנוף להשקעה, ואינה בוררת את הסיכונים כראוי. והunderrating

וחוסר סלקציה הביאו אותן לאן שהגיעו.

שאלה: האם

לדעתך התהליך של מיזוג חברות עשוי להואיל למיתון התחרות הקשה בשוק הביטוח?

תשובה: תהליך של מיזוג חברות ביטוח מתרחש בשנים

האחרונות לא רק בישראל אלא בכל העולם. למניעת התחרות הפרועה בין החברות, יש לדעתי,

לעשות יותר מכפי שנעשה כיום. יש למזג את החברות ממש, לאחד חברות. בקניה של חברות

ויצירת קבוצות ביטוח לא די.

שאלה: ולסיכום מר אדלרשטיין, מה היית ממליץ

לממשיכים לעסוק בענף הביטוח?

תשובה: פשוט

היו יותר מקצועיים. יש לראות את הסיכון כסיכון ביטוחי ולשפוט כל עסק לגופו. היו

אנשי ביטוח ולא אנשי פיננסים.

יהי זכרו

ברוך

3/6/2024