מדי

פעם אני נתקלת בתופעה של

סוכן הביטוח

שאינו מעדכן את המבוטחים על זכותם לתבוע מבלי להינזק בהנחת היעדר תביעות לפי

הפוליסה לביטוח רכב

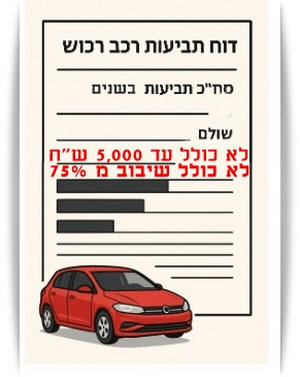

פרטי ומסחרי עד 3.5 טון

בתביעות קטנות בסכום שאינו עולה על 5,000 ש"ח מעל לסכום ההשתתפות העצמית

ובתביעות בהן קיימת אפשרות לתביעת תחלוף (שיבוב) בשיעור של 75% לפחות.

מדי

פעם אני נתקלת בתופעה של

סוכן הביטוח

שאינו מעדכן את המבוטחים על זכותם לתבוע מבלי להינזק בהנחת היעדר תביעות לפי

הפוליסה לביטוח רכב

פרטי ומסחרי עד 3.5 טון

בתביעות קטנות בסכום שאינו עולה על 5,000 ש"ח מעל לסכום ההשתתפות העצמית

ובתביעות בהן קיימת אפשרות לתביעת תחלוף (שיבוב) בשיעור של 75% לפחות.

הסיבה לכך היא תיקון משנת 2021 בהוראות הפיקוח על עסקי

ביטוח (תנאי חוזה לביטוח רכב פרטי), תשמ"ו-1986:

"

....

בסעיף

זה, "תביעה" – תביעה ששולמו בשלה תגמולי ביטוח לפי סעיף 27, בניכוי השתתפות

עצמית, בסכום העולה על 5,000 שקלים חדשים.

....

על אף האמור בסעיף קטן (ג),

לא תיכלל בדוח עבר ביטוחי תביעה שבשלה שיעור

השיבוב הוא 75% ומעלה;

קיבל המבטח שיבוב בשיעור כאמור עד שנה לאחר שליחת דוח עבר ביטוחי, ישלח המבטח דוח

מתקן מייד עם קבלת השיבוב; קיבל המבטח שיבוב בשיעור כאמור במועד מאוחר יותר, יעדכן

את דוח העבר הביטוחי במסגרת כל דיווח הנדרש בהוראות הממונה, וכן יציג אותו למבוטח

לפי בקשתו."

חשוב, לדעתי:

להביא לידיעת ציבור המבוטחים באופן יזום (באתרי החברות ובכל דרך אחרת) את זכותם של

המבוטחים לפי הפוליסה.

ובמקביל לדאוג לכך שחברות הביטוח לא יכללו את התביעות האמורות בדוח הרווח וההפסד של

תיק ביטוח שהן מנהלות לגבי כל אחד מהסוכנים שעובדים באמצעותן.