הטיפים של היועצת קטיה שורצמן

בעלת

ותק של 45 שנה בענף הביטוח הכללי, מתמחה בניהול סיכונים, מתן

הרצאות הדרכה, ייעוץ לאתרי אינטרנט, פיתוח פוליסות, חו"ד

מומחה, ניהול תביעות ועוד. בעלת

ותק של 45 שנה בענף הביטוח הכללי, מתמחה בניהול סיכונים, מתן

הרצאות הדרכה, ייעוץ לאתרי אינטרנט, פיתוח פוליסות, חו"ד

מומחה, ניהול תביעות ועוד.

היועצת קטיה שורצמן

יועץ ניהול סיכונים בביטוח כללי

הקמה וניהול אתרי ביטוח

אין להעתיק את הטיפים, לפרסמם או לעשות בהם כל שימוש אחר

|

כתבת

השבוע:

חוזר יישוב תביעות תנאים משופרים לאזרחים ותיקים

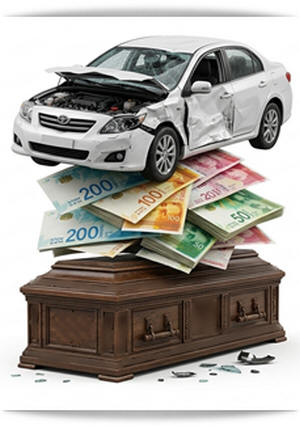

מחיר הדמים של תאונות

הדרכים

מאת:

מאת

קטיה שורצמן יועצת לניהול סיכונים, מנהלת תביעות

מבוטחים ומבטחים, מרצה, מנהלת אתרי ביטוח ומנסחת פוליסות

המחיר הכבד של תאונות הדרכים בישראל: דם ודמים

מאז קום המדינה, כבישי ישראל גבו מחיר דמים העולה על זה של

כל מערכות ישראל ופעולות האיבה גם יחד. מעבר לטרגדיה האנושית הבלתי נתפסת, תאונות

הדרכים מהוות נטל כלכלי אדיר המתגלגל ישירות אל כיסו של צרכן הביטוח ובעל הרכב

הישראלי.

1. הנתונים המספריים: המלחמה השקטה - לפי נתוני הרשות

הלאומית לבטיחות בדרכים (רלב"ד) וצה"ל, ההשוואה הסטטיסטית מעוררת השתאות:

הרוגי מלכות ואיבה: מאז תר"ס (1860) ועד היום, נרשמו

כ-25,000 חללי מערכות ישראל וכ-5,100 נרצחי פעולות איבה (סה"כ כ-30,000).

הרוגי תאונות דרכים: מאז קום המדינה (1948) נהרגו

בכבישים למעלה מ-35,000 בני אדם.

המשמעות ברורה: ה"טרור בכבישים" קטלני יותר מהאיום הביטחוני,

אך הוא נתפס לעיתים כגזירת גורל ולא כאירוע לאומי הדורש גיוס חירום.

2. המחיר לבעלי הרכב: גלגול העלויות לפרמיה - תעשיית

הביטוח פועלת על פי עיקרון של "פיזור סיכונים". כאשר מספר התאונות עולה, או כאשר

חומרת הנזק (גוף ורכוש) גדלה, חברות הביטוח נאלצות לשלם פיצויים גבוהים יותר, והן

מגלגלות זאת ישירות אל המבוטחים.

עליית מחירי הביטוח: בשנים האחרונות אנו עדים לעלייה

דרמטית של עשרות אחוזים במחירי

ביטוח רכב

(ביטוח חובה

ומקיף). הגורמים לכך הם ריבוי תאונות "נזקי רכוש", עלייה בעלויות חלקי החילוף,

וגידול בתביעות גוף.

ביטוח החובה (חוק הפלת"ד): בישראל קיים חוק פיצויים

לנפגעי תאונות דרכים המעניק פיצוי לכל נפגע ללא קשר לאשמתו. המנגנון הזה (הפול

וקרנית) ממומן כולו על ידי המבוטחים. ככל שהכבישים מסוכנים יותר, ה"מס" שמשלם כל

נהג בביטוח החובה עולה כדי לכסות את עלויות הטיפול הרפואי והשיקום של הנפגעים.

3. העלות המשקית הכוללת - לפי דו"חות של משרד התחבורה

והרלב"ד, העלות השנתית של תאונות הדרכים למשק הישראלי נאמדת בכ-15-17 מיליארד ש"ח.

עלות זו כוללת: אובדן תוצר: אובדן ימי עבודה של הרוגים ופצועים, שירותי חירום:

עלויות פינוי, אמבולנסים, משטרה ובתי חולים, קצבאות: תשלומים ארוכי טווח של הביטוח

הלאומי לנכים ושאירים.

סיכום - הצרכן הישראלי אינו משלם רק על הדלק ועל אגרת

הרישוי; הוא משלם "פרמיית סיכון" גבוהה מאוד על חוסר התרבות והבטיחות בכבישים. כל

תאונה קטנה שמתרחשת בנתיבי איילון או בכביש 90 נרשמת בסופו של דבר בדו"ח הרווח

וההפסד של חברות הביטוח, ומשם – היישר לשורת המחיר בחידוש הפוליסה השנתי של כולנו.

השכול והכאב הם המחיר המוסרי, אך הפרמיה היא העדות הכלכלית לכך שבמלחמה הזו, כולנו

מפסידים.

|