בצער עמוק נפרד עולם הביטוח הישראלי מאיש מופת, מחנך ומנהיג

מקצועי רם אמית, שנפטר בימים אלו בגיל 85. רם אמית היה נשוי במשך שבעים שנה ליאירה

אמית, פרופסור אמריטוס לתנ״ך באוניברסיטת תל-אביב, והותיר אחריו

משפחה גדולה ואוהבת – ארבעה ילדים ושלושה-עשר נכדים. חייו שזורים בתולדות ענף

הביטוח הישראלי ובתולדות היישוב בארץ, החל ממשפחתו ועד דרכו המקצועית והאישית

רבת-ההשפעה.

שורשים וילדות

רם

אמית נולד בישראל למשפחה ותיקה בעלת שורשים עמוקים בהקמת הערים ראשון-לציון ותל

אביב. סבו ראובן יודילביץ, נולד בשנת תרכ"ב, 1862, בקרמנצ'וג, רוסיה. היה פקיד.

הגיע לראשון לציון בהיותו בן 20. היה נשוי לבתיה ונולד להם בן. קנה מצבי הכהן

לבונטין חלקת אדמה. נטע כרם, בנה בית והיה חבר פעיל במושבה. ביתו היה בית ועד

לחובבי נגינה, שירה וזמרה. חתום על ספר התקנות הראשון; ממונה על סדרי המושבה

החיצוניים; מפקח על הסדר והניקיון ברחובות המושבה לרווחתם של המתיישבים; חתום על

הפנייה לברון רוטשילד בבקשת עזרה וכן על הפנייה אל הפקיד חזן בבקשה לבטל בבית הכנסת

את הבמה שנבנתה עבור פקידי הברון; ממייסדי האגודה הספרותית "ערבי קריאה". ביתו היה

למרכז לחובבי שירה ונגינה. אחרי 45 שנות פעילות במושבתו ראשון לציון בשנת תרפ"ז

1927השתתף בבניין העיר תל-אביב ועבר להתגורר בעיר החדשה. משנפטר, הובא לקבורה בבית

הקברות הישן בראשון לציון., עזב את המושבה, עבר לתל-אביב והיה אחד מראשוני בוניה.

נפטר בכ"ד אדר בשנת תרצ"ג, 1933. הובא לקבורה בראשון לציון שאחד מרחובות העיר נקרא

על שמו. מורשת ההתמדה, החריצות והמסירות לציבור – שחלחלה במשפחה מאז אותם ימים –

ליוותה את אמית לכל אורך דרכו.

רם

אמית נולד בישראל למשפחה ותיקה בעלת שורשים עמוקים בהקמת הערים ראשון-לציון ותל

אביב. סבו ראובן יודילביץ, נולד בשנת תרכ"ב, 1862, בקרמנצ'וג, רוסיה. היה פקיד.

הגיע לראשון לציון בהיותו בן 20. היה נשוי לבתיה ונולד להם בן. קנה מצבי הכהן

לבונטין חלקת אדמה. נטע כרם, בנה בית והיה חבר פעיל במושבה. ביתו היה בית ועד

לחובבי נגינה, שירה וזמרה. חתום על ספר התקנות הראשון; ממונה על סדרי המושבה

החיצוניים; מפקח על הסדר והניקיון ברחובות המושבה לרווחתם של המתיישבים; חתום על

הפנייה לברון רוטשילד בבקשת עזרה וכן על הפנייה אל הפקיד חזן בבקשה לבטל בבית הכנסת

את הבמה שנבנתה עבור פקידי הברון; ממייסדי האגודה הספרותית "ערבי קריאה". ביתו היה

למרכז לחובבי שירה ונגינה. אחרי 45 שנות פעילות במושבתו ראשון לציון בשנת תרפ"ז

1927השתתף בבניין העיר תל-אביב ועבר להתגורר בעיר החדשה. משנפטר, הובא לקבורה בבית

הקברות הישן בראשון לציון., עזב את המושבה, עבר לתל-אביב והיה אחד מראשוני בוניה.

נפטר בכ"ד אדר בשנת תרצ"ג, 1933. הובא לקבורה בראשון לציון שאחד מרחובות העיר נקרא

על שמו. מורשת ההתמדה, החריצות והמסירות לציבור – שחלחלה במשפחה מאז אותם ימים –

ליוותה את אמית לכל אורך דרכו.

תחילת דרכו בענף הביטוח

אמית

הצטרף לענף הביטוח בשנות ה-60 המוקדמות של המאה הקודמת, כשהענף בישראל עוד היה

בראשית דרכו. יכולותיו הארגוניות והאנושיות הביאו אותו במהרה לעמדות ניהול בכירות.

במשך שנים רבות היה מאבני היסוד של חברת הביטוח “ציון”, אחת מחברות הביטוח המרכזיות

בישראל באותה עת. בתפקידיו השונים שימש ראש אגף ביטוח חיים ובריאות, ובהמשך משנה

למנכ״ל החברה.

אמית

הצטרף לענף הביטוח בשנות ה-60 המוקדמות של המאה הקודמת, כשהענף בישראל עוד היה

בראשית דרכו. יכולותיו הארגוניות והאנושיות הביאו אותו במהרה לעמדות ניהול בכירות.

במשך שנים רבות היה מאבני היסוד של חברת הביטוח “ציון”, אחת מחברות הביטוח המרכזיות

בישראל באותה עת. בתפקידיו השונים שימש ראש אגף ביטוח חיים ובריאות, ובהמשך משנה

למנכ״ל החברה.

בתפקידיו בחברת “ציון” נודע כאיש מקצוע קפדן ויצירתי, שידע

לשלב בין הבנת השוק לבין ראיית הצרכים האנושיים של המבוטחים. רבים בענף זוכרים לו

את יוזמותיו להקמת פוליסות חדשניות – בהן גם אחת התכניות הסיעודיות הראשונות בישראל

– ואת תרומתו לעיצוב פני הביטוח המודרני בארץ.

פעילות ציבורית ותרומה מקצועית

מעבר לתפקידיו בחברות הביטוח, אמית הקדיש חלק ניכר מזמנו

וממרצו לפעילות ציבורית ולחיזוק מעמדו של סוכן הביטוח בישראל. הוא היה חבר פעיל

בלשכת סוכני הביטוח ואף שימש בתפקיד ראש התחום המקצועי בלשכה, שם נודע כמוביל

תהליכי הסדרה וייעול רגולטורי. הוא ייעץ לממונה על שוק ההון והפיקוח על הביטוח,

ונחשב למומחה בעל קול שקול וידע רחב שהשפיע על קובעי המדיניות.

בין עקרונותיו הבולטים היו חתירה למקצועיות, שמירה על האתיקה

בענף, והדגשת תפקידו של סוכן הביטוח כגורם מלווה ואחראי כלפי הציבור. במקביל, פעל

רבות בהתנדבות, ייעץ לאוכלוסיות מוחלשות והדריך דורות צעירים של סוכנים, כשהוא

מעודד תמיד למידה, הגינות ואחריות חברתית.

איש משפחה ואדם של ערכים

מאחורי האיש הציבורי עמד אדם משפחתי, נעים הליכות וצנוע,

שאהבת האדם והבית הייתה נר לרגליו. נישואיו רוויי האהבה עם פרופ׳ יאירה אמית, חוקרת

ומרצה לתנ״ך שתרומתה לעולם האקדמיה ניכרת עד היום, נמשכו שבעה עשורים מלאים של

שותפות, חברות וערכים משותפים של דעת, חינוך ותרומה לחברה. יחד גידלו ארבעה ילדים,

שהקימו משפחות משלהם והמשיכו את דרכו ודרכה – באמונה, במחויבות ובאהבה לארץ ולעם.

מורשת והשפעה

רם אמית ייזכר כדמות מרכזית בהיסטוריה של ענף הביטוח הישראלי

– אדם ששילב חוכמה, ניסיון ומוסר מקצועי נדיר. תרומתו ניכרת לא רק בהיבט הכלכלי,

אלא גם בעיצוב תודעת השירות, החינוך לערכים מקצועיים, וההבנה שהביטוח הוא בראש

ובראשונה מערכת יחסים של אמון.

חבריו ועמיתיו

מספרים עליו כעל אדם שהאמין בכוחה של מקצועיות עם חמלה, שבכל מפגש איתו ניכרה

ההקשבה והצניעות. גם שנים לאחר פרישתו, המשיך אמית לייעץ, לכתוב ולהשפיע – עד יומו

האחרון.

רם אמית ז״ל היה בן לארץ הזאת ונושא שליחותו הציבורית בכל

ליבו. הוא היה גשר בין דור המייסדים לבין הדור החדש בענף הביטוח, בין עולם המעשה

לעולם הערכים. מורשתו – כחלוץ, כאיש מקצוע וכאדם – תמשיך להאיר דרך לדורות הבאים.

יהי זכרו ברוך.

הכרות

אישית ותרומה מקצועית לתיעוד מורשת הביטוח

הכרות

אישית ותרומה מקצועית לתיעוד מורשת הביטוח

את רם אמית הכרתי

באמצעות חבר משותף בשם

אבי רייטן, ז"ל מומחה גדול לביטוח

בעצמו ואיש ענק צנוע חכם וטוב (אמור לי מיהם חבריך).

פגישה

מקרית עם רם אמית ליד המכללה לביטוח הביאה לביקור קצר במשרדו ששכן ברחוב יבנה ליד

שדרות רוטשילד ואת קירות המשרד פיארו פוליסות לביטוח חיים בחתימת ידו של

זאב ז'בוטינסקי.

פגישה

מקרית עם רם אמית ליד המכללה לביטוח הביאה לביקור קצר במשרדו ששכן ברחוב יבנה ליד

שדרות רוטשילד ואת קירות המשרד פיארו פוליסות לביטוח חיים בחתימת ידו של

זאב ז'בוטינסקי.

הפוליסה

בחתימת ידו של זאב ז'בוטינסקי שמתפרסמת באתר זה היא באדיבותו של רם אמית וכך גם

הסיפורים על אנשים שלא פדו את הפוליסה לביטוח חיים על מנת לשמור בידם מסמך הנושא את

שם ההורים חתום ע"י ז'בוטינסקי ומצד שני הסיפור על מבנה ישן שהרסו ובתוך הקירות

מצאו "חומרי מילוי" - פוליסות בחתימת ידו של זאב ז'בוטינסקי.

להזכירכם:

ז'בוטינסקי שימש כסגן נשיא וגזבר של חברת הביטוח יהודה שנרכשה ע"י חברת הביטוח

ציון, בה שימש רם אמית כמשנה למנכ"ל החברה וכך גם "פגש" את הפוליסות של ז'בוטינסקי

ואת הסיפורים מלאי העניין על קורות המנהיג ותרומתו לענף הביטוח בישראל.

במהלך

השנים היו בינינו מספר שיחות בנושא הביטוח ובנושא מוזיאון הביטוח. הכל נאמר בדברי

נועם בחכמה וברגישות לזולת כדרכן של רם היקר שהלך מאתנו לאחרונה וכבר חסר.

יהי זכרו

ברוך

כתבה של רם אמית, אחת מיני רבות, מבוססת על הרצאה, שפורסמה

בתקופה בה שימש כמנהל מחלקת ביטוח חיים בציון חברה לביטוח.

הכתבה

פורסמה בחוברת ביטוח סיעודי בעריכת מאיר תדמור, ז"ל שיצאה לאור מטעם ביטאון ביטוח

בישראל ינואר פברואר 1991:

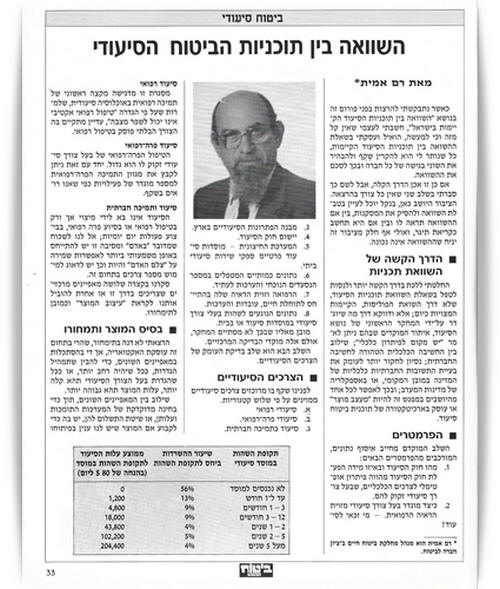

השוואה בין תוכניות הביטוח הסיעודי מאת רם אמית

כאשר נתבקשתי להרצות בפני פורום זה בנושא "השוואה בין

תוכניות הסיעוד הקיימות בישראל", חשבתי לעצמי שאין קל מזה וכי למעשה, הואיל ועסקתי

בשאלת ההשוואה בין תוכניות הסיעוד הקיימות,

כל שנותר לי הוא להקרין שֶׁקֶף ולהבהיר את השוני בגישה של כל

חברה ובכך לסכם את ההשוואה. אם כן זו אכן הדרך הקלה, אבל לשם כך סברתי בשלב שני

שאין כל צורך בהרצאה.

הציבור היושב כאן, בנקל יוכל לעיין בטבלת השוואה ולהסיק את

המסקנות, בין אם ההשוואה תראה לו ובין אם היא תחשב כקריאת תיגר, ואולי אף חלק

מציבור זה יניח שההשוואה אינה נכונה.

הדרך הקשה של השוואת תכניות

החלטתי ללכת בדרך הקשה יותר ולנסות לטפל בשאלת השוואת

תוכניות הסיעוד, שלא דרך השוואת הפוליסות, הקיימות המצויות כיום; אלא ודווקא דרך מה

שיוגדר על־ידי המחקר הראשוני של נושא הסיעוד, איתור המוקדים שבהם ניתן לומר "יש

מקום לפתרון כלכלי"; שילוב בין החשיבה הכלכלית הטהורה לחשיבה החברתית; נסיון לחקור

יותר לעומק את בעיית התשובות החברתיות כלכליות של המדינה במובן המקומי, או

באספקלריה של מדינות המערב; ובכך לאפשר לכל אחד מהיושבים במפגש זה להיות "מעצב

מוצר" או עוסק בארכיטקטורה של תוכנית ביטוח סיעודי.

הפרמטרים

השלב המוקדם מחייב איסוף נתונים, המורכבים מהפרמטרים הבאים:

1. מהו חוק הסיעוד ובאיזו מידה הפעלת חוק הסיעוד מהווה פתרון

אופטימלי לצרכים הכלכליים, שבעל צורך סיעודי זקוק להם.

2. כיצד מוגדר בעל צורך סיעודי מזווית הראיה הרפואית. מי

זכאי לסיעוד?

3. מבנה הפתרונות הסיעודיים בארץ.

4. יישום חוק הסיעוד.

5. המערכת החיצונית מוסדות סיעודי פרטיים ספקי שירות סיעודי

ביתי.

6. נתונים כמותיים המטפלים במספר במספר הנסעדים הנוכחי

והערכות לעתיד.

7. הרפואה וזוית הראיה שלה בהתייחס לתוחלת חיים, עובדות

והערכות.

8. נתונים הנוגעים לשהות בעלי צורך לתימחורו. סיעודי במוסדות

סיעוד או בבית.

מובן מאליו שבכך לא מסתיים המחקר, אולם אלה מוקדי הבדיקה

המרכזיים. השלב הבא הוא שלב בדיקת העומק של הצרכים הסיעודיים.

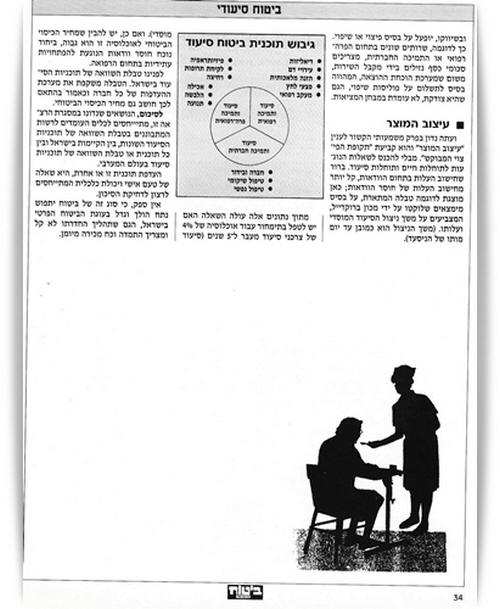

הצרכים הסיעודיים

לפנינו שקף בו מרוכזים צרכים סיעודיים יותר, עלות המוצר תהא

גבוהה יותר.

ממוינים על פי שלוש קטגוריות.

א. סיעודי רפואי

ב. סיעודי פרה רפואי.

ג. סיעוד כתמיכה חברתית.

סיעוד רפואי

מסגרת זו מדגישה מקצה ראשוני של תמיכה רפואית באוכלוסייה

סיעודית, שלמרות שעל פי הגדרה "טיפול רפואי אקטיבי אינו יכול לשפר מצבה", עדיין

מתקיים בה הצורך הבלתי פוסק בטיפול רפואי.

סיעוד פרה רפואי

הטיפול הפרה רפואי של בעל צורך סיעודי זקוק לו הוא גדול. יחד

עם זאת ניתן לקבץ את מגוון התמיכה הפרה רפואית למספר מוגדר של פעילויות כפי שאנו

רואים בשקף.

סיעוד ותמיכה חברתית

הסיעוד אינו בא לידי מיצוי אך ורק בטיפול רפואי או בסיוע פרה

רפואי, בביצוע פעולות יום יומיות; אל לנו לשכוח שמדובר "באדם" ומסיבה זו יש להתייחס

באופן משמעותי ביותר לאפשרות שמירה על "צלם האדם" והיות וכך יש לדאוג למימוש מספר

צרכים בתחום זה.

סקרנו בקצרה שלושה מאפיינים מרכזיים שצריכים בדרך זו או אחרת

להוביל אותנו לקראת "עיצוב המוצר" וכמובן לתמחורו.

בסיס המוצר ותמחורו

הרצאתי לא דנה בתמחור, שהרי בתחום זה עוסקת האקטואריה, אך די

בהסתכלות במאפיינים השונים, כדי להבין שתמהיל הגדרות, ככל שיהיה רחב יותר, או ככל

שהגדרת בעל הצורך הסיעודי תהא קלה יותר, עלות המוצר תהא גבוהה יותר.

שילוב בין המאפיינים השונים, תוך כדי בחינה מדוקדקת של

המערכות התומכות ועלותן, או שיטת התשלום להן, יש בה כדי לקבוע אם המוצר שיש לנו

ענין בפיתוחו ועלותן, או שיטת התשלום להן, יש בה כדי לקבוע אם המוצר שיש לנו ענין

בפיתוחו

עיצוב המוצר

ועתה נדון בפרק משמעותי הקשור לענין "עיצוב המוצר" והוא

קביעת "תקופת הפיצוי המבוקשת". מבלי להיכנס לשאלות הנוגעות לתוחלת חיים ותוחלת

סיעוד. ברור שחישוב העלות בתחום הוודאות, קל יותר מחישוב העלות של חוסר הוודאות;

כאן מוצגת לדוגמה טבלה המתארת, על בסיס ממצאים שלוקטו על ידי מכון ברוקדייל,

המצביעים על משך ניצול הסיעוד המוסדי יש לטפל בתמחור עבור אוכלוסיה של 4% ועלותו.

(משך הניצול הוא כמובן עד יום מותו של הנסעד).

ביטוח סיעודי

מתוך נתונים אלה עולה השאלה האם יש לטפל בתמחור עבור

אוכלוסיה של 4% של צרכני ביטוח סיעוד של צרכני סיעוד מעבר ל־5 שנים (סיעוד מוסדי).

ואם כן, יש להבין שמחיר הכיסוי הביטוחי לאוכלוסייה זו הוא גבוה, ביחוד נוכח חוסר

וודאות הנוגעת להתפתחויות עתידיות בתחום הרפואה.

לפנינו טבלת השוואה של תוכניות הסיעוד בישראל. הטבלה משקפת

את מערכת ההעדפות של כל חברה וכאמור בהתאם לכך חושב גם מחיר הכיסוי הביטוחי.

לסיכום, הנושאים שנדונו במסגרת הרצאה זו, מתייחסים לכלים

העומדים לרשות המתבוננים בטבלת השוואה של תוכניות הסיעוד השונות, בין הקיימות

בישראל ובין כל תוכנית או טבלת השוואה של תוכניות סיעוד בעולם המערבי.

העדפת תוכנית זו או אחרת, היא שאלה של טעם אישי ויכולת

כלכלית המתייחסים לרצון לדחיקת הסיכון.

אין ספק, כי סוג זה של ביטוח יתפוש נתח הולך וגדל בעוגת

הביטוח בישראל, הגם שתהליך החדרתו לא קל ומצריך התמדה וכח מכירה מיומן.

28/10/2025