בכנס

מטעם אגוד דיני הביטוח,

אידא

שנערך

ביום 31/7/2019 באולם הכנסים של חברת הביטוח איילון, הוצגו שתי הגישות

השונות לגבי פסיקת העליון בתיק

פיקאלי שעוררה לא מעט גלים בעולם

הביטוח.

את הכנס

הנחתה עו"ד

פגי שרון, נשיאת אידא

העולמית ונשיאת אידא ישראל, שזכתה בחודש יולי 2019 בפסק דין לטובת חברת

הביטוח אותה ייצגה בתיק

ע"א 9226/17 ערן פולק נ' אליאנז ואח'.

מדובר, להזכירכם, על מקרה שבו בית המשפט העליון קבע, כי גם כאשר

בפוליסה קיימת מגבלה לנהיגה של נהגים מעל גיל מסוים ומקרה הביטוח קרה

כאשר הרכב המבוטח היה נהוג ע"י נהג צעיר יותר, ככל שלא מדובר על כוונת

מרמה, חברת הביטוח תשלם תגמולי ביטוח, אם כי בשיעור מופחת יחסית לפרמיה

ששלומה לעומת הפרמיה שהיתה צריכה להיות משולמת.

עו"ד

ג'ון גבע שייצג את התובע מתחילת הדרך עד לבית המשפט העליון

(בשיתוף עם עו"ד שלמי הדר ממשרדו) הציג את העמדה שנתקבלה על דעת הרוב

(השופטים ד' ברק-ארז וע' גרוסקופף) לפיה אין להתנות על סעיף 18 ג'

לחוק חוזה הביטוח שמאפשר לחברת הביטוח להיות פטורה מחבותה ככל שמדובר

על מרמרה בקבלת תגמולי ביטוח או מקרה שמבטח סביר לא היה מקבל לביטוח אף

בדמי ביטוח מרובים ובכל שאר המקרים חברת הביטוח זכאית רק לפטור יחסי,

לפי הפרמיה ששולמה בפועל לעומת הפרמיה שחברת הביטוח היתה גובה אילו

ידעה את המצב האמיתי. עניין זה שיושם הפעם לגבי נהג צעיר, טוב גם לגבי

מגבלות לכיסוי ככל שנקבעו בפוליסה, כמו למשל אי נהיגה במועדים מסוימים

(למשל בשתות ובחגי ישראל), קביעה שהרכב יהיה נהוג ע"י אישה ועוד.

עו"ד

ג'ון גבע שייצג את התובע מתחילת הדרך עד לבית המשפט העליון

(בשיתוף עם עו"ד שלמי הדר ממשרדו) הציג את העמדה שנתקבלה על דעת הרוב

(השופטים ד' ברק-ארז וע' גרוסקופף) לפיה אין להתנות על סעיף 18 ג'

לחוק חוזה הביטוח שמאפשר לחברת הביטוח להיות פטורה מחבותה ככל שמדובר

על מרמרה בקבלת תגמולי ביטוח או מקרה שמבטח סביר לא היה מקבל לביטוח אף

בדמי ביטוח מרובים ובכל שאר המקרים חברת הביטוח זכאית רק לפטור יחסי,

לפי הפרמיה ששולמה בפועל לעומת הפרמיה שחברת הביטוח היתה גובה אילו

ידעה את המצב האמיתי. עניין זה שיושם הפעם לגבי נהג צעיר, טוב גם לגבי

מגבלות לכיסוי ככל שנקבעו בפוליסה, כמו למשל אי נהיגה במועדים מסוימים

(למשל בשתות ובחגי ישראל), קביעה שהרכב יהיה נהוג ע"י אישה ועוד.

ד"ר שחר ולר, הציג את הגישה ההפוכה והיא דעת המיעוט של השופט י. עמית.

ד"ר

ולר, מחבר הספר "דיני ביטוח", לא ייצג אומנם את הכשרה בתיק המקורי, אבל

הוא אמור לייצג את הכשרה בבקשה לדיון נוסף בתיק זה אותה מתכוונת

הכשרה להפנות לבית המשפט העליון. לגישתו של ולר, אין מדובר על החמרה

בסיכון אלא על מקרה ביטוח שאינו נכלל בתוך החוזה. גישתו של ולר תואמת

כאמור לגישתו של השופט י. עמית ולגישתו של היועץ המשפטי בחוות הדעת

שהוגשה על ידו בתיק זה. ולר הסבר את תשומת לבם של המשתתפים לעובדה

שנהיגת הרכב המבוטח על ידי נהג צעיר אינה יוצרת בהכרח הגדלה של הסיכון

מהסיבה שקיימת אפשרות שהנהג הצעיר אינו נוהג גרוע יותר מהנהג המבוגר

ויכול להיות שמדובר אפילו בנהג טוב יותר.

ד"ר

ולר, מחבר הספר "דיני ביטוח", לא ייצג אומנם את הכשרה בתיק המקורי, אבל

הוא אמור לייצג את הכשרה בבקשה לדיון נוסף בתיק זה אותה מתכוונת

הכשרה להפנות לבית המשפט העליון. לגישתו של ולר, אין מדובר על החמרה

בסיכון אלא על מקרה ביטוח שאינו נכלל בתוך החוזה. גישתו של ולר תואמת

כאמור לגישתו של השופט י. עמית ולגישתו של היועץ המשפטי בחוות הדעת

שהוגשה על ידו בתיק זה. ולר הסבר את תשומת לבם של המשתתפים לעובדה

שנהיגת הרכב המבוטח על ידי נהג צעיר אינה יוצרת בהכרח הגדלה של הסיכון

מהסיבה שקיימת אפשרות שהנהג הצעיר אינו נוהג גרוע יותר מהנהג המבוגר

ויכול להיות שמדובר אפילו בנהג טוב יותר.

גישתו

של של ולר נתמכה על ידי השופט בדימוס יעקב שמעוני שסקר את הפסיקה

והצביע על כך שרק השופט עמית שהיה בדעת מיעוט הפנה לחוק החוזים בעוד

שהשופט גרוסקופף הפנה לסעיף 18 ג' לחוק חוזה הביטוח.

גישתו

של של ולר נתמכה על ידי השופט בדימוס יעקב שמעוני שסקר את הפסיקה

והצביע על כך שרק השופט עמית שהיה בדעת מיעוט הפנה לחוק החוזים בעוד

שהשופט גרוסקופף הפנה לסעיף 18 ג' לחוק חוזה הביטוח.

נושא

נוסף שעלה בכנס והוצג על ידי אחד המשתתפים (שביקש להישאר בעילום שם)

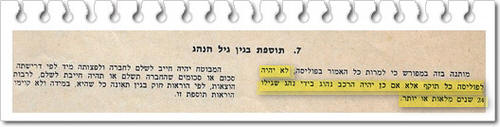

הוא הנוסח הבלתי ברור בתקנות להגדרת המונח "סיכון" ובכלילת גיל הנהג

כעניין מהותי שמופיעה רק בהצעת הביטוח אך אינה מופיעה בתקנות.

הרשאי לנהוג, אינו מוגדר כמבוטח

בסיום

דבריו שאלתי את

ד"ר ולר אם הוא מודע לכך שמדובר על

מקרה מיוחד שבו מקרה הביטוח נגרם על ידי נהג ברשות ולא על ידי בעל

הפוליסה. הפניתי את תשומת לבו לפרובלמטיקה הקיימת לגבי ביטוח

אחריות חוקית של מי שנוהג ברשות ברכב שאינו שלו ואינו מבוטח על שמו (פיקאלי

התובע נהג ברכב של מעבידו שקבע את מגדלת הגיל בפוליסה, כך שלפיקאלי

עצמו לא היתה לגבי עניין זה כל שליטה).

לפי

התקנות לביטוח רכב פרטי ומסחרי עד 3.5 טון, כפי שכתבתי באתר זה ובחוברת

"ביטוח רכב" שראתה אור בהוצאת לשכת סוכני הביטוח בתחילת שנות התשעים,

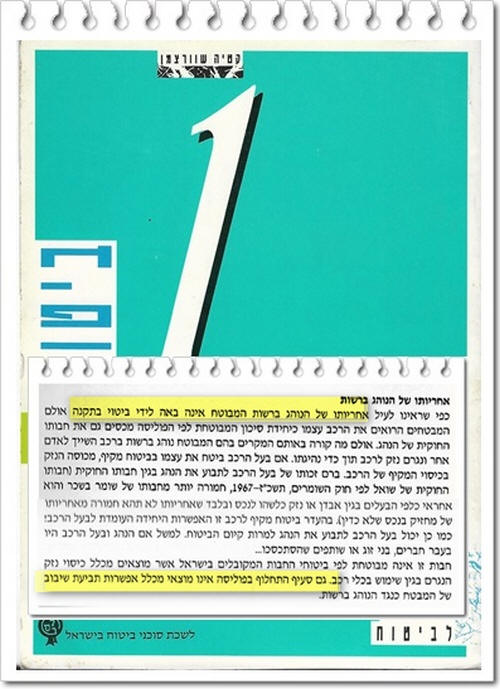

הנוהג ברשות אינו מוגדר כמבוטח! הכיסוי

לאחריותו כלפי צד שלישי לפי נוסח התקנות לוט בערפל.

חברות

הביטוח ממשיכות לשלם בגין אחריותו של הנוהג ברשות המבוטח כאילו הוא

מבוטח לפי הפוליסה, כאשר באף מקום בתקנות לא נקבע, כי הנוהג ברשות

המבוטח מבוטח לפי הפוליסה וגם אין לגביו ויתור על זכות התחלוף של

המבטח.

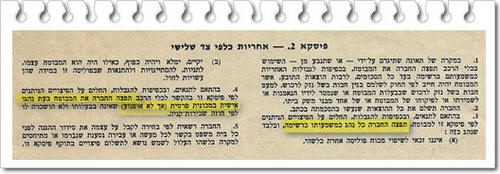

באוסף

הפוליסות הישנות שלי שממתינות לפרסומן באתר המוזיאון של הביטוח, מצאתי

פוליסה משנת 1979, בעידן שמלפני התקנות, לפיה נקבע במפורש, כי הביטוח

מכסה גם את אחריותו החוקית של הנוהג ברשות בתנאי שאין לגבי אחריותו

ביטוח אחר. כך גם נקבע, כי הפוליסה מכסה את אחריותו של המבוטח עצמו

כשהוא נוהג בכל רכב אחר שהוא.

לגבי

מגבלת גיל (כמו גם לגבי מגבלת ותק נהיגה), נקבע בפוליסה באופן מפורש,

כי היא אינה חלה כאשר הרכב יהיה נהוג על ידי נהג צעיר יותר ממגבלת הגיל

שנקבעה בפוליסה. ואפשר, כי בניסוח התקנות לביטוח רכב פרטי ומסחרי עד

3.5 טון טמונה בעצם הבעיה.