|

פקיד תביעות כיחידת הפסד

מאת קטיה שורצמן

טוב יעשו המבטחים, אם יקדימו תרופה למכה ויערכו הדרכות

מקצועיות נרחבות בקרב עובדי מחלקת התביעות של חברתם.

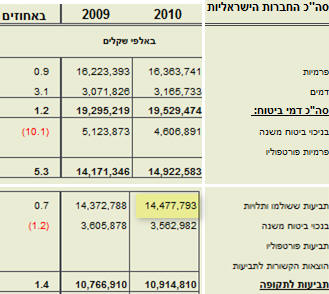

לפי

הנתונים המתפרסמים

באתר האינטרנט של פרדיקטה, שילמו

חברות הביטוח בשנת 2010 בביטוח כללי

תביעות

בסכום של 14,477 מיליוני שקלים, כאשר סכום זה כולל הפרשה של חברות הביטוח לתביעות

תלויות. לפי

הנתונים המתפרסמים

באתר האינטרנט של פרדיקטה, שילמו

חברות הביטוח בשנת 2010 בביטוח כללי

תביעות

בסכום של 14,477 מיליוני שקלים, כאשר סכום זה כולל הפרשה של חברות הביטוח לתביעות

תלויות.

גישה שגויה של חלק מפקידי תביעות

הסכומים הגבוהים יחסית המשולמים ע"י חברות הביטוח, עושים לפעמים את הרושם הבלתי

רצוי על חלק מפקידי התביעות, בדרך כלל בדרגים נמוכים ובינוניים, הרואים את ייעודם

מחלקת התביעות למנוע ולצמצם תשלום של תביעות בכל דרך ומפעילים לשם כך דמיון יצירתי

וטענות הגובלות בהומור אשר יכול היה להיות מצחיק, אלמלא הנסיבות העגומות.

אותם פקידים, לוקים

לפעמים בחוסר ידע בסיסי הנדרש מפקיד תביעות בכל עת וכיום לפי חוזר התביעות יותר

מתמיד.

ניתן למצוא תגובות

של פקיד תביעות הנוהג בהתעלמות גמורה משורת פסקי הדין המכירים בתאונה גם בשל

אירוע מתמשך וגם כנזק שנגרם במהלך פעילות שגרתית.

הסברה המועלית לעתים ע"י

כותבי סקירות משפטיות לפיה חברת הביטוח אינה מפסידה דבר אלא רק מרוויחה מדחיית

תביעות, כאשר לעומת תביעה אחת המוכרת ע"י בית המשפט, יכולה חברת הביטוח "לחסוך"

בתשלום של תביעות רבות באמצעות דחייה של תביעות או לפי המונח האחר "הדיפת תביעות",

אינה נכונה לדעתי, לאור ההתפתחות האחרונה בפסיקת בתי המשפט, הצעדים הננקטים ע"י

הפיקוח על הביטוח וכמובן חוזר התביעות החדש.

מעבר לסיכון המבטח לאבד פרמיות בשל עזיבה של סוכן או גם

מבוטח גדול שאינו שבע רצון מהטיפול בתביעות, סיכון אשר היה קיים עוד מתחילת עידן

הביטוח, הרי שהסיכון אליו נחשף המבטח בשל פקיד

תביעות שאינו עושה את עבודתו נאמנה, קרי, אינו מברר בתום לב ובמקצועיות את המגיע

למבוטח לפי הפוליסה, עשוי לעלות מעל ומעבר לסכום התביעה הבודדת, כפי שניתן היה לשער

בטעות, וחברת הביטוח עשויה למצוא את עצמה נדרשת לשלם סכומים גדולים בהיקף שלא ניתן

היה לשער אותו, כאשר שכרה של חברת הביטוח בדחיית התביעה או בדרישה לתשלום מופחת

יוצא בהפסדה.

התקופה האבודה

עוד לפני

שנראה את ההוראות של חוזרי התביעות החדשים: חוזר יישוב תביעות וחוזר איסוף ופרסום

מידע סטטיסטי בעת יישוב תביעות, נבחן את מגמת הפסיקה החדשה של בתי המשפט המחייבת את

חברות הביטוח לשלם למבוטח פיצוי בשל התקופה האבודה. כלומר חברת הביטוח שלא שילמה

למבוטח את תגמולי הביטוח בתוך התקופה שנקבעה לכך לפי החוק (בתוך 30 יום לאחר שהיו

בידה כל המידע והמסמכים הדרושים) עשויה למצוא את עצמה מחויבת לשלם למבוטח את סכום

ההפסד הכספי שנגרם לו בשל האיחור בתשלום. סכום ההפסד יכול לעלות במאות אחוזים על

סכומי הביטוח לפי הפוליסה ובעידן שבו פסקי הדין מתפרסמים כמעט בכל כלי התקשורת,

ניתן להניח שיותר ויותר עורכי דין יפנו את תשומת לבם של המבוטחים לתבוע תגמולי

ביטוח בעבור "התקופה

האבודה".

כך שנכון

להיום הגישה של חלק מפקידי התביעות שלא הזדרזו (בלשון המעטה) בעבר לשלם את הסכומים

המגיעים למבוטחים במועד המחויב עפ"י חוק או עפ"י הפוליסה בתקווה שהאיחור בתשלום

ייצור לחץ כלכלי על המבוטח אשר יניע אותו להתפשר בסכומים המקובלים על חברת הביטוח,

עשויה להביא במקרים מסוימים לחברת הביטוח הפסדים גדולים במקום החיסכון בתשלום

התביעות, כאשר הפיצוי בגין "התקופה האבודה" הוא פיצוי בשל הפרת חוזה ע"י חברת

הביטוח ואינו מגובה ע"י

ביטוח

משנה.

השבה מערכתית

"השבה

מערכתית" הוא למעשה מונח חדש בתחום הביטוח. כל מי שמצוי בתחום

הבנקאות אמור להכיר את המושג. מדובר בחיוב המבטח להשיב את הסכומים אותם ניכה שלא

כדין או לא שילם כמתחייב עפ"י דין, לא רק למבוטח שהתלונן כנגדו במחלקת פניות הציבור

של הפיקוח על הביטוח אלא גם לכל המבוטחים האחרים שלא התלוננו בכלל כנגד המבטח אולם

הפיקוח על הביטוח מצא, כי הם קופחו ע"י חברת הביטוח באותו נושא.

כך למשל יכולה חברת

ביטוח למצוא את עצמה מחזירה באופן גורף תגמולי ביטוח לכל אותם מבוטחים או תובעים

לפי ביטוח צד ג' במקרים שבהם פקיד "חרוץ" של מחלקת התביעות ניכה באופן גורף אחוז

קבוע מהפיצוי המגיע לפי ביטוח צד ג' לרכב לפי רשלנות תורמת של הנפגע עצמו או גם

במקרה שבו חברת הביטוח הפחיתה מתגמולי הביטוח המגיעים לפי ביטוח המקיף לרכב בשל

ערכו הירוד של הרכב (מסיבות של השכרה, בעלים קודמים, קילומטראז' גבוה ועוד) מבלי

שייעדה על כך את המבוטחים במועד ההתקשרות בהסכם הביטוח כנדרש לפי חוזר מיוחד של

הפיקוח על הביטוח בנושא הטוטל לוס

משנת 2001. בשנת 2009, חייב הפיקוח להחזיר למבוטחים סכומים של יותר מ 160 מיליון

ש"ח!, כמפורט בסקירת

פניות הציבור לשנת 2009.

חוזרי התביעות החדשים

חוזרי

התביעות החדשים:

חוזר יישוב תביעות

וחוזר איסוף

ופרסום מידע סטטיסטי לגבי יישוב

תביעות

מטילים על חברות הביטוח חובות נוספות בכל הקשור בטיפול בתביעות לא

רק בקביעת מסגרת זמן מוגדרת מראש לטיפול בתביעה ופרסומה אלא גם חובה למסור למבוטח

את דוח השמאי מטעמה וחובה להעסיק

ביישוב תביעות גורמים שיהיו בעלי

הכישורים הנדרשים ויכירו את הוראות הדין הרלוונטיות, את

מוצרי חברת הביטוח הרלבנטיים לסוג התביעות שבהן הם

מטפלים ואת נהלי החברה.

בכל הקשור

בביטוחי פרט

תידרש חברת הביטוח לפרסם לא רק את מספר התביעות שנסגרו על ידה ואת משך הזמן שנדרש

לטיפול בתביעות אלא גם את מספרן של תביעות הביטוח שנסגרו בפשרה,

כלומר המקרים שבהם המבוטח לא זכה לקבל את מלוא סכום תביעתו מחברת הביטוח.

על כן,

רצוי שחברות הביטוח יקפידו לבדוק ולבחון את הידע המקצועי של פקידי התביעות והשמאים

הפועלים מטעמן.

על כן רצוי

שחברות הביטוח יחסכו מעצמן מקרים כגון המקרה שבו פקיד תביעות שואל בסקרנות כנה, אם

ירון אליאס (עו"ד ירון אליאס, מחבר הספר

דיני ביטוח המצוטט בפסקי דין רבים)

הוא זמר מזרחי חדש שגילה ירון גולן וכאשר הוא שומע לראשונה גם את השם שחר ולר (דר'

שחר ולר מחבר הספר "ביטוח" פירוש לדיני חוזים, המצוטט אף הוא בפסיקה) הוא כמעט

משוכנע שמדובר בשחקן חדש, חבר של עוז זהבי ואיתמר צור המופיע בדרמה יומית.

התוצאה של

הבורות לחברות הביטוח עשויה להיות לימוד מקיף ונרחב של פסקאות מספריהם של אליאס

וולר, כאשר שכר הלימוד של הפקיד ישולם ע"י המבטחים בסכומים נכבדים של תגמולי ביטוח

שיהיו קרוב לוודאי גובהים בהרבה מאלו שהיו משולמים למבוטח או לצד השלישי, אם פקיד

תביעות

הביטוח היה בקי בדיני הביטוח ונוקט בגישה המקצועית הראויה.

טוב יעשו

המבטחים, אם יקדימו תרופה למכה ויערכו הדרכות מקצועיות נרחבות בקרב עובדי מחלקת

התביעות של חברתם.

|