|

טיפים למבוטח

| ניהול סיכונים לעסק

|

ביטוח

עסק

רכוש

|

אחריות של

עסק |

אינטרנט

ומחשבים

דוח הפיקוח על

מדד שירות המבטחים בשנת 2014

מאת קטיה שורצמן, יועצת לתביעות ביטוח ולניהול סיכונים

רוצים לדעת כמה שילמו חברות הביטוח בביטוחי פרט בשנת 2014? ראו בהמשך הכתבה.

הפיקוח על

הביטוח פרסם את מדד שירות המבטחים לשנת 2014. המדד המשקף את רמת השירות של חברת

הביטוח, בביטוחי הפרט.

מדד

השירות מתייחס למוצרי ביטוח:

רכב חובה,

רכב

רכוש,

דירות,

הוצאות רפואיות, נזקים רפואיים,

ביטוח סיעוד,

נסיעות לחו"ל,

אובדן כושר עבודה,

סיכון חיים בלבד.

לכל מוצר

ביטוח מחושב מדד שירות המבוסס על שלושה רכיבים: תשלום

תביעות,

טיפול בפניות, תלונות הציבור.

נתון

מסקרן הכלול בפרסומים הוא פרוט הסכומים ששולמו על ידי חברות הביטוח בשנת 2014

בכל אחד מענפי ביטוח הפרט הכלולים במדד.

על אף

הפרסומים המשחירים את המבטחים בתקשורת, שילמו

חברות הביטוח למבוטחים בשנת 2014 – 12.63

מליארד ₪ ומזה קצת יותר ממיליארד וחצי בביטוחי סיעוד (קבוצתי ופרט).

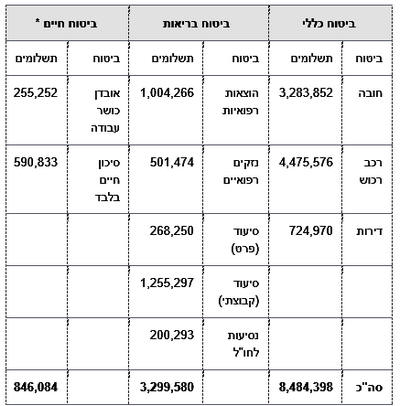

להלן הטבלה:

בשנת 2014 חברות הביטוח שילמו לתובעים את הסכומים הבאים (באלפי

₪):

הפרסום כמציג את פעילותו של מדור פניות הציבור שבמשרד הפיקוח על הביטוח ומפרט באילו

מקרים כדאי להגיש תלונה לפיקוח:

ניתן לפנות בתלונה על החברה אם המבוטח סבור כי חברת הביטוח או החברה המנהלת את

החיסכון שלו:

-

לא התנהלה כלפיו בהוגנות

-

לא פעלה

בהתאם לתנאי הפוליסה והוראות הדין

-

לא שילמה או לא החזירה למבוטח סכום כסף לו אתה זכאי

-

לא נתנה הסברים ותשובות מספקות

-

התנהלה בשיהוי רב

-

לא

הייתה זמינה או נגישה, ולא ניתן לפנות אליה או לברר מידע באופן יעיל ומהיר

-

רמת השירות שמעניקה החברה אינה מספיקה

הליך

הטיפול בתלונה: בגין כל תלונה נפתח תיק, ונשלחת הודעה לפונה המאשרת את קבלת

התלונה עם מספר התיק וסיסמא לבדיקת מצב הטיפול. לאחר מכן התלונה עוברת לבדיקת

החברה, אשר תשיב למבוטח בתוך 30 ימים. במידה ותשובת החברה אינה מספקת, באפשרות

המבוטח לפנות בשנית לפיקוח, אשר יבחן את תשובת החברה.

דוגמאות ללקוחות שפוצו עקב פנייתם לפיקוח:

1. ביטוח רכב רכוש

א.

חיוב חברת הביטוח לשלם למבוטח נזקי רכב מתאונת דרכים - חברת הביטוח סירבה לשלם

למבוטח תגמולי ביטוח בטענה כי פוליסת הביטוח לא הייתה בתוקף במועד התאונה. בעקבות

פניית המבוטח לפיקוח החברה שילמה את כל הכספים המגיעים למבוטח.

ב.

חיוב חברת הביטוח לשלם הפרשי הצמדה וריבית - חברת הביטוח החזירה למבוטח באיחור

כספים ללא תוספת הפרשי הצמדה וריבית. בעקבות פניית המבוטח לפיקוח החברה שילמה

למבוטח גם כספים אלו .

ג.

חיוב חברת הביטוח להשיב כספים שקוזזו שלא כדין - חברת הביטוח הפחיתה כספים

מתגמולי הביטוח למבוטח, בטענה כי הוא לא מסר אישור חתום על העדר תביעות בשלב

ההצטרפות לביטוח, מבלי שהתריעה על כך בהצטרפות. בעקבות פניית המבוטח לפיקוח החברה

השיבה למבוטח את הכספים שקוזזו.

2. ביטוח דירה

א.

חיוב חברת הביטוח לשלם עבור מזגן שניזוק בשריפה - חברת הביטוח סירבה לשלם על

מזגן שנפגע עקב שריפה בדירה - בעקבות פניית המבוטח לפיקוח החברה שילמה למבוטח פיצוי

גם עבור המזגן.

ב.

חיוב חברת הביטוח על תיקון לקוי של ספק השירות (נזקי צנרת) - ספק שירות מטעם

חברת הביטוח, ביצע תיקון לקוי בדירה לנזקי צנרת. חברת הביטוח לא סייעה למבוטח בקבלת

שירות כנדרש מהספק. בעקבות פניית המבוטח לפיקוח החברה פיצתה אותו בגין הנזקים

שנגרמו לו, פעלה למניעת מקרים דומים בעתיד והגבירה את הפיקוח על ספקי השירות.

3.

ביטוח בריאות

א.

חיוב חברת הביטוח לשלם תגמולי ביטוח - חברת הביטוח סירבה לשלם למבוטח בגין

טיפול שיניים הנכלל בכיסוי הביטוחי כיוון שלא פנה אליה מראש לקבלת אישור. בעקבות

פניית הלקוח לפיקוח החברה שילמה לו את הוצאות הטיפול, ונדרשה לבדוק האם ישנם

מבוטחים דומים הזכאים לתשלום .

ב.

חיוב חברת הביטוח להשיב כספים שנגבו תוך הטעיית המבוטח - חברת הביטוח מכרה

למבוטח ביטוח סיעודי נוסף, מבלי שעדכנה אותו שהוא כבר מבוטח בביטוח זה אצלה. החברה

סירבה לבקשת המבוטח להשיב את דמי הביטוח בגין הביטוח הנוסף. בעקבות פניית הלקוח

לפיקוח, החברה השיבה לו את דמי הביטוח הנוספים.

ג.

חיוב חברת הביטוח להשיב דמי ביטוח שנגבו ללא הסכמת הלקוח - חברת הביטוח צירפה

לביטוח בריאות לקוח וגבתה דמי ביטוח ללא הסכמתו. החברה סירבה להשיב את דמי הביטוח.

בעקבות פניית הלקוח לפיקוח החברה השיבה לו את כל דמי הביטוח שגבתה.

ד.

חיוב חברת הביטוח לשלוח מכתבי התראה תקינים טרם ביטול פוליסה - החברה ביטלה

פוליסה ללא משלוח מכתבי התראה כנדרש לפי החוק. בעקבות פניית הלקוח לפיקוח, החברה

חידשה את הפוליסה שביטלה.

ציוני תלונות הציבור לשנת 2014 מבוססים על התלונות הבאות:

דירוג החברות

ראוי ליתן את הדעת לעובדות הבאות:

מדד

התביעות מפורסם על ידי הפיקוח על הביטוח זו השנה השניה ולפי התוצאות נמצא

שהחברות המגיעות למקומות הראשונים הן בדרך כלל חברות ביטוח קטנות יחסית שרובן

אינן עובדות באמצעות סוכני ביטוח ובחלק מהמקרים גם מקנות כיסוי פחות יותר מאשר

החברות המתחרות, כך שמקום החיכוך של המבוטח והחברה הוא מלכתחילה יותר מצומצם.

האם המשמעות היא שמדובר בחברות ביטוח יותר טובות או בחברות שמצליחות ביתר קלות

לשכנע את המבוטחים שלהם שהתביעה אינה מבוטחת או שכדאי להם להתפשר מבלי להגיש

תלונות?

כמו

כן, למעט ביטוח חובה לרכב, מדובר במוצרי ביטוח שונים, כאשר בחירה

לפי מדד השירות בלבד עשויה לפגוע בו מבחינת היקף הכיסוי הראוי והמתאים ביותר

למבוטח.

בכל

מקרה, הטבלה להן אינה מופיעה בדוח הפיקוח, אלא שהיא מבוססת על נתוני הדוח וחשובה על

מנת להמחיש מצבים שבהם חברת ביטוח שדורגה במקום הראשון בענף ביטוח אחד יכולה למצוא

את עצמה במקום האחרון בענף ביטוח אחר. לתשומת לבכם, מתקיים מצב שבו שתי חברות ביטוח

הגיעו לתוצאות שוות ועל כן הן חולקות מקום אחד בדירוג.

18/11/2015 |